25-6-2016

Mijn schoonvader ontving in 2011 het bericht dat hij met terugwerkende kracht belasting in duitsland moest betalen over zijn duits pensioen ,ik als schoonzoon had totaal geen ervaring met belastingen in het buitenland ,om voor mezelf bij te houden wat ik gedaan had en als geheugensteun voor de komende jaren ,besloot ik om alles op het internet te bewaren.Jammer genoeg is mijn schoonvader 2-6-2016 gestorven in de leeftijd van 82 jaar Ik wil dan ook nu mijn ervaringen verder delen hoe duitsland nu omgaat met het pensioen voor nabestaande.

In nederland gaat na het overlijden alles een beetje vanzelf.alleen moet men rekening houden dat een auto binnen vijf weken op een andere naam gesteld moet worden,de zorgverzekering stopt en en het eigen risico wordt terugberekend na het aantal geleefde dagen ,de nabestaande moet een nieuwe zorgverzekering afsluiten als ze verzekerd was bij haar man,men kan dan ook alle wijzigingen doorvoeren wat in ons geval gunstig was omdat mijn schoonvader een basis verzekering had die de zorg van niet gecontractureerde zorgaanbiederds maar voor 75% deed vergoeden ,als een dokter zorg inschakelt ga je dit niet allemaal controleren ,hierdoor krijgen we nu nog rekeningen die nu al bijna 1500 euro bedragen .De begrafenisondernemer gaf aan dat we in duitsland dit wel zsm zelf moesten melden.Na een teleffontje na westfalen waar ik vriendelijk te woord werd gestaan werd me verteld de gegevens per mail met overleidensakte te mailen,op mijn vraag hoeveel pensioen nabestaande in duitsland kregen werd me verteld dat dit 55% zou zijn ma dit was gewon een mondelingen mededeling.

Enkele dagen geleden ontvingen we van het svb formulieren om het nabestaande pensioen aan te vragen .het betreft het arbeidsverleden ,tijdvakken arbeidsverleden (hier hebben we niets meer van terug kunnen vinden en na een telefoontje met svb moesten we dit ook maar zo vermelden op formulier.Zahlungserklarung,aanvraag tegenmoetkoming premiekosten die over duits pensioen afgedragen moeten worden,vragenlijst duits overlevingspensioen,terugzendbijlage.

Van de duitse belasting kregen we een vragenlijst om aan te geven wie de erven zijn.

ik zal de formulieren inscannen en toevoegen ,verder zal ik jullie op de hogte houden hoe het verder gaat,

24-6-2015

Ik wil vooraf even een link doorgeven,waar nu een goede toelichting staat,kwam deze toevallig tegen en wil iedereen hier graag naar verwijzen

http://www.go-euregio.eu/nl/wonen/wonen-nederland/belasting-over-duits-pensioen-neubrandenburg

Math Ramakers

Voorwoord

Op deze site wil ik mijn ervaring delen met de naheffing van Duitsland over de rente vanaf 2005.

Op internet blijkt geen goede omschrijving te vinden over hoe het een en ander geregeld is met de Duitse belasting. Hierom heb ik besloten om mijn eigen ervaringen te publiceren via deze site. Ik baseer mij zoveel mogelijk op de officiële documenten, maar een deel blijft toch afhankelijk van eigen interpretatie. Of deze helemaal correct is weet ik niet, maar ik hoop dat andere er toch hun voordeel mee kunnen doen.

Mijn Basisgegevens voor 2005

Ik heb enige tijd in Duitsland gewerkt, waarover ik Duitse rente (pensioen) ontvang. Hiernaast ben ik getrouwd, en zijn zowel mijn echtgenote als ik AOW gerechtigd in Nederland.

| Rente Duitsland | € 7.111,00 |

| AOW Nederland | € 6.154,00 |

| AOW Partner | € 8.198,00 |

| Totaal inkomen | € 21.463,00 |

Aanslag Duitse Belasting

Eind 2011 ontving ik de mededeling dat er met terugwerkende kracht belasting betaald moest worden over de Duitse rente. Er werd verzocht de bijgevoegde formulieren in te vullen en op te sturen, zodat bepaald kon worden hoeveel belasting er nog verschuldigd was. Mijn eerste reactie was om niet te betalen, waarna we wel zien zouden wat er gebeurd.

Enkele weken later, en na goed lezen, heb ik toch maar besloten de formulieren in te vullen. Dit bleek achteraf een slimme zet, aangezien al veel mensen een boete gekregen voor het niet aangeven van de belasting.

En dan valt de aanslag in de bus: te betalen € 644,00.

Dit heb ik met tegenzin betaald, al denkend over de naheffingen tot 2013 die nog gaan komen: 8 x €644,00 ?

Het bedrag van € 644,00 bleek gebaseerd te zijn op een belastingpercentage van 18%, berekend over 50 % van € 7.111,00 (rente Duitsland).

Het belastingtarief bedraagt voor mij 18% omdat ik vanaf mijn 65e pensioen heb ontvangen. Had ik dit pensioen op een jongere leeftijd ontvangen, dan zou dit tarief hoger zijn, zoals blijkt uit onderstaande tekst uit het aangifteformulier (laatste pagina).

Onbeperkte belastingplicht Duitsland (unbescrankt steuerpfichtig)

Het is ondertussen alweer bijna 1 jaar verder, en ik kan nog nergens goede informatie vinden op internet. Wel ben ik vaker de term “onbeperkte belastingplichtige” tegengekomen.

Als onbeperkte belastingplichtige heb je dezelfde rechten als een inwoner van Duitsland. Het voordeel hiervan is dat je gebruik kunt maken van verschillende aftrekposten en vrijstellingen, welke anders niet zouden gelden voor Nederlanders.

De Nederlandse belastingdienst heeft een toelichting gegeven op deze aanvraag, waarvan hieronder de belangrijkste punten zijn opgesomd:

Deze voorwaarden vertalen zich als volgt naar mijn situatie (getrouwd):

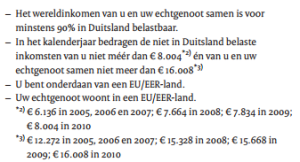

– Het wereldinkomen van u en uw echtgenoot samen is voor minstens 90% in Duitsland belastbaar

Dit is niet het geval. Mijn wereldinkomen is als volgt opgebouwd:

| Rente Duitsland | € 7.111,00 |

| AOW Nederland | € 6.154,00 |

| AOW Partner | € 8.198,00 |

| Totaal inkomen | € 21.463,00 |

Hieruit blijkt dat slechts € 7.111,00 van mijn wereldinkomen in Duitsland belastbaar is (33%)

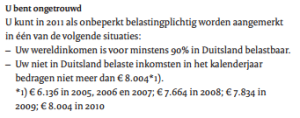

– In het kalenderjaar bedragen de niet in Duitsland belaste inkomsten van u niet méér dan € 6.136 (bedrag 2005) én van u en uw echtgenoot samen niet meer dan € 12.272 (bedrag 2005)

Mijn AOW inkomen over 2005 bedraagt € 6.154,00, en het AOW inkomen van mijn partner is € 8.198,00. Ons totale niet in Duitsland belastbare inkomen bedraagt dus € 14.352,00.

Aan deze voorwaarde wordt dus ook niet voldaan

– U bent onderdaan van een EU/EER-land.

Ja

– Uw echtgenoot woont in een EU/EER-land.

Ja

Wat deed ik fout?

Op basis van bovenstaande gegevens verwachtte ik niet te voldoen aan de voorwaarden. Hier maakte ik echter een fout, en wel bij het 2e punt:

– In het kalenderjaar bedragen de niet in Duitsland belaste inkomsten van u niet méér dan € 6.136 (bedrag 2005) én van u en uw echtgenoot samen niet meer dan € 12.272 (bedrag 2005)

Ik ging er van uit dat hier het volledige AOW bedrag bedoeld werd. Aangezien mijn AOW inkomen over 2005 € 6.154,00 bedraagt, en ons gezamenlijke AOW inkomen € 14.352,00, dacht ik hier niet aan te voldoen.

Ik blijk echter wel te voldoen aan deze voorwaarde. Voor de bepaling van dit bedrag gaat de Duitse belasting niet uit van het volledige AOW bedrag, maar slechts van 50% hiervan, wat blijkt uit onderstaande tekst van de Nederlandse belastingdienst (pagina 4):

De niet in Duitsland belaste inkomsten worden vastgesteld volgens Duits belastingrecht. Er wordt bijvoorbeeld geen rekening gehouden met inkomsten uit de eigen woning. Ontvangt u een wettelijk pensioen, zoals AOW of Anw? Dan wordt bij de beoordeling van de onbeperkte belastingplicht alleen rekening gehouden met het belastbare deel. Dat belastbare deel wordt berekend volgens de Duitse regels. Is uw AOW bijvoorbeeld op 1 januari 2005 ingegaan? Dan wordt 50% van het AOW-bedrag dat u in 2005 ontving, aangemerkt als niet in Duitsland belaste inkomsten.

Wanneer ik uit ga van 50% bedraagt mijn belastbare inkomen slechts € 3.077,00 en ons gezamelijke inkomen € 7.236,00. Er wordt dus wel voldaan aan deze voorwaarde.

Wat deed de Nederlandse belastingdienst fout?

Op basis van het nieuwe belastbare inkomen voldoe ik nu aan alle voorwaarden, behalve de eerste:

– Het wereldinkomen van u en uw echtgenoot samen is voor minstens 90% in Duitsland belastbaar

Ik ging er vanuit dat aan alle voorwaarde voldaan moest worden. Echter blijkt bij het nalezen van de Duitse correspondentie dat deze voorwaarde niet zo is opgesteld. Hierin is het volgende te lezen:

Die Voraussetzungen hierzu sind erfüllt, wenn Ihre Welteinkünfte im Jahr minestens zu 90 Prozent der deutschen Einkommensteuer unterliegen. Sie können den Antrag auch stellen, wenn Ihre in Deutschland nicht zu versteuernden Einküfte einen bestimmten Betrag nicht überschreiten. Dieser Betrag ist abhängig vom betreffenden Jahr und betrug bis einschliesslich 2007 6.136 Euro und ist im Jahr 2008 auf 7.664 Euro, in 2009 auf 7.834 Euro und ab 2010 auf 8.004 Euro erhöht worden.

Vrij vertaald staat hier het volgende:

Aan deze voorwaarden is voldaan wanneer uw wereldinkomen in het betreffende jaar voor minstens 90% in Duitsland belastbaar is. U kunt de aanvraag ook indienen wanneer het niet in Duitsland belaste inkomen lager is dan een bepaald bedrag. Dit bedrag is vastgesteld op € 6.136 tot en met 2007, € 7.664 voor 2008, € 7.834 voor 2009 en € 8.004 voor 2010.

Hier heeft de Nederlandse belastingdienst dus wat slordig vertaald. Het blijkt dat je toch nog in aanmerking kunt komen voor deze regeling, ook al is minder dan 90% van je inkomen afkomstig uit Duitsland.

De voorwaarden

Ga ik opnieuw de verschillende voorwaarden af, dan kan ik deze als volgt invullen:

– Het wereldinkomen van u en uw echtgenoot samen is voor minstens 90% in Duitsland belastbaar

Mijn wereldinkomen is als volgt opgebouwd:

| Rente Duitsland | € 7.111,00 |

| AOW Nederland | € 6.154,00 |

| AOW Partner | € 8.198,00 |

| Totaal inkomen | € 21.463,00 |

In eerste instantie ging ik er van uit dat slechts € 7.111,00 van mijn wereldinkomen in Duitsland belastbaar is (33%). Dit is minder dan 90%, dus werd er niet voldaan aan deze voorwaarde. Echter bleek de Nederlandse belastingdienst hier een vertaalfout te hebben gemaakt. Wanneer niet aan het criterium van 90% wordt voldaan, is er namelijk een alternatieve voorwaarde. Hierin staat dat de aanvraag ook ingediend mag worden wanneer het niet in Duitsland belaste inkomen onder een bepaald bedrag valt, wat vastgesteld is op € 6.136 voor 2005.

Mijn niet in Duitsland belaste inkomen bedraagt € 6.154, wat hoger is dan het gestelde minimum. Echter wordt voor de bepaling van het in in Duitsland belaste deel uitgegaan van het Duitse belastingstelsel. Ik moet dus niet rekenen met € 6.154,00, maar slechts met 50% hiervan (€ 3.077,00). Hiermee wordt dan ook ruim voldaan aan deze voorwaarde.

– In het kalenderjaar bedragen de niet in Duitsland belaste inkomsten van u niet méér dan € 6.136 (bedrag 2005) én van u en uw echtgenoot samen niet meer dan € 12.272 (bedrag 2005)

Mijn AOW inkomen over 2005 bedraagt € 6.154,00, en het AOW inkomen van mijn partner is € 8.198,00. Ons totale niet in Duitsland belastbare inkomen bedraagt dus € 14.352,00.

Op basis hiervan verwachte ik niet te voldoen aan deze voorwaarde. Echter wordt hier ook weer uitgegaan van het Duitse belastingstelsel. 50% van mijn AOW inkomen over 2005 (€ 8.198,00) is € 3.077,00, en 50% van ons gezamenlijke AOW inkomen (€ 14.352,00) is € 7.236,00. Er wordt dus wel voldaan aan deze voorwaarde

– U bent onderdaan van een EU/EER-land.

Ja

– Uw echtgenoot woont in een EU/EER-land.

Ja

De afrekening

Op basis van bovenstaande heb ik mijn aanvraag ingediend om in aanmerking te komen als onbeperkt belastingplichtige. Aangezien aan alle voorwaarden werd voldaan is deze aanvraag goedgekeurd, en ben ik vanaf nu dus onbeperkt belastingplichtig.

In mijn eerdere aanslag ging de Duitse belasting uit van 18% over 50% van de Duitse rente. Omdat ik nu ben aangemerkt als onbeperkte belastingplichtige, heb ik nu echter dezelfde rechten als een Duitse inwoner. Hier staat tegenover dat ik ook dezelfde plichten heb, en mijn Nederlandse AOW dus wordt meegerekend .

| Omschrijving | Onbeperkt belastingplichtige + | Oude situatie (niet onbeperkt belastingplichtig) |

| Rente Duitsland | € 7.111,00 | € 7.111,00 |

| Inkomsten Nederland AOW | € 6.154,00 | € 0 |

| Belastingvrije gedeelte (50%)Rente AOW 50% deze telt voor het bepalen of men onder de €6.136 blijft | -€ 3.556 afgerond-€ 3.077 | € 3.556,00 – |

| Belastbaar bedrag | € 6.632 | € 3.555 |

Doordat ik nu onbeperkt belastingplichtige ben is mag ik nu ook gebruik maken van de Duitse aftrekposten. Deze worden automatisch toegekend, en zijn als volgt samengesteld:

| Werbungskosten Pauschbetrag (algemene aftrekpost) | € 102,00 + |

| Sonderausgaben Pauschbetrag (algemene aftrekpost) | € 36,00 + |

| Totale aftrekposten | € 138,00 |

Hierdoor wordt mijn belastbaar bedrag € 6.632 – € 138 = € 6.494,00

Het belastingvrije bedrag voor 2005 bedraagt € 7.664,00, waardoor ik uiteindelijk dus geen belasting hoef te betalen.

Aanvulling door Ralf Ommerborn

Als aftrekposten gelden ook alle kosten gemaakt voor ziekte,denk hieraan de kosten voor de basisverzekering,meestal al €1200,00,de kosten uit de eigen bijdrage en medicijnen die niet vergoed werden,de premie AWBZ,Geef deze bedragen via een los blaadje mee en vermeld erbij Sonderausgaben Kranken und Pflegeversicherung.

Ik heb dit geprobeerd,maar er is totaal geen rekening meegehouden,omdat ik maar €9,00 euro moest betalen wordt me dit te duur aan postzegels als ik dit wil uitzoeken,als ik weer over de grens ga zal ik het officiële formulier hiervoor invullen en dan eens afwachten.

De aanvraagformulieren

Om aangemerkt te worden als onbeperkt belastingplichtige moet dit formulier worden ingevuld en opgestuurd (Formular für den Verzicht zur Abgabe einer Steuererklärung). Hierop moet het vakje voor Die Besteuerung meiner Rente/n soll als unbeschränkt Steuerpflichtiger worden aangevinkt, waarna de Duitse belastingdienst uit zal gaan van de bij haar bekende gegevens (in dit geval de ontvangen rente/pensioen).

Hiernaast moet nog een formulier worden ingevuld voor de niet in Duitsland belaste uitkeringen (Nederlandse AOW), zodat de Duitse belastingdienst het verzamelinkomen kan berekenen. Dit formulier is hier te downloaden, en moet eerst naar de Nederlandse belastingdienst worden gestuurd ter controle. Hierna stuurt de Nederlandse belastingdienst deze terug en kun je deze doorsturen naar de Duitse belastingdienst.

Zijn beide formulieren ingevuld en opgestuurd naar Duitsland, dan zal er snel een bevestiging volgen waarin staat dat je bent aangemerkt als onbeperkt belastingplichtige.

De belangrijkste documenten

- Informatie van de Nederlandse belastingdienst over de belasting over het Duitste pensioen

- Verklaring belastingaangifte Duits pensioen door Nederlandse belastingdienst

- Verklaring belastingaangifte Duits pensioen door Duitse belastingdienst

- Brief van Duitse belasting voor het invullen van een aanvraag als unbeschrankt Steuerpfichtiger

- Inkomensverklaring. Dit formulier is voor 1 jaar, dus ieder jaar de vier pagina’s invullen

- Belastingtips voor senioren

Meer aftrekposten

Doordat ik relatief weinig Duitse inkomsten heb, zorgt bovenstaande methode er al voor dat ik geen belasting hoef te betalen na aftrek van de 2 algemene aftrekposten. Het is echter ook mogelijk dat het belastbaar bedrag hierna nog te hoog is. In dit geval zou dit verder verlaagd kunnen worden wanneer je recht hebt op andere aftrekposten. Hiervoor moet een heel belastingformulier worden ingevuld, wat volgens de Nederlandse belastingdienst als volgt in zijn werk gaat:

- Formulier ‘ESt 1 A’ (Inkomstenbelastingverklaring). Dit formulier is ook een verzoek tot behandeling als onbeperkt belastingplichtige

- formulier ‘Anlage R’ (Pensioeninkomsten) en eventuele andere toegevoegde formulieren

- Bescheinigung EU/EWR voor staatsburgers van de EU/EER.

De Bescheinigung EU/EWR is een formulier waarmee u het Finanzamt verzoekt om bij de heffing van Duitse inkomstenbelasting te worden aangemerkt als onbeperkt belastingplichtige. Het formulier is ook verkrijgbaar in de Nederlandse taal (Verklaring EU/EER)Voordat u het formulier inlevert bij het Finanzamt, moet u het laten controleren door de Nederlandse Belastingdienst. Vul het formulier in drievoud in en stuur de 3 exemplaren naar uw belastingkantoor in Nederland. Als de gegevens overeenkomen met uw Nederlandse aangifte, krijgt u 2 exemplaren terug. Het exemplaar dat bestemd is voor het Duitse Finanzamt stuurt u samen met de Duitsebelastingaangifte naar het Finanzamt. Op het formulier vult u de niet in Duitsland belaste inkomsten in, zoals uw AOW of Anw. Geef daarbij duidelijk aan hoe u het bedrag hebt berekend. - Jaaropgave van uw pensioen u hoeft alleen mee te sturen in het jaar van toekenning van het pensioen of in het 1e jaar dat u belastingaangifte doet in Duitsland

Mijn toekomstige belasting

Omdat ik al in 2005 pensioen ontvang, blijven de gegevens van toepassing. Het belastingvrije deel van mijn pensioen is vastgesteld op € 3.556,00 dit bedrag wijzigt niet meer, ook al zou mijn pensioen hoger worden.

Voor het bepalen van mij Nederlands gedeelte is mijn bedrag voor vrijstelling vastgesteld op € 3.077

Mijn belastingtarief van 18% wijzigt ook niet meer, aangezien ik op mijn 65e met pensioen ben gegaan.

Het bedrag waarover ik geen belasting hoef te betalen blijft t/m 2008 € 7.664,00. Voor 2009 wordt dit € 7.834,00, en vanaf 2010 € 8.004,00.

Zolang mijn AOW niet boven de € 12.272,00 komt, en onze gezamenlijke AOW niet boven de € 24.554,00, kom ik in aanmerking voor onbeperkt belastingplichtige.

Voor de komende jaren ziet mijn belasting er dus als volgt uit:

| Jaar | Belastbaar bedrag 50% x (rente + AOW) – aftrekposten | Belastingvrij bedrag | Te betalen belasting |

| 2005 | 50% x (€ 6.154 + € 7.111) – € 138 = € 6.494 | € 7.664,00 | € 0,00 |

| 2006 | €6.364-€3077+€ 7.111-€3.556 – € 138 = € 6.704 | € 7.664,00 | € 0,00 |

| 2007 | € 6.856-€3077 + € 7.130-€3.556 – € 138 = € 7.196 | € 7.664,00 | € 0,00 |

| 2008 | € 7.256-€3077 + € 7.189-€3.556 – € 138 = € 7.674 | € 7.664,00 | hier zou ik 18% van €10,00 moeten betalen,du €1,80 dit is me waarschijnlijk vrijgeschonken€ 0,00 |

Overzicht voor de jaren 2009 t/m 2012

Mijn Nederlandse inkomsten.

AOW

2009 € 7089-€ 3077=€ 4.012

2010 € 7.165-€ 3077=€ 4.088

2011 € 7274-€ 3077=€ 4.197

2012 € 7357-€ 3077=€ 4.280

2013 € 7331- €3077=€4.254

2014 €7469-€3077=€4.392

2015 €7449-€3077=€4.372

Deze bedragen liggen ver onder de eisen ,dus kom ik weer in aanmerking voor onbeperkt belastingplichtige.

Mijn Duitse Rente voor deze jaren was

2009 € 7315-€ 3556= € 3759-102-36 = € 3621 belastbaar

2010 € 7402-€ 3556= € 3846-102-36 = €3708 belastbaar

2011 € 7439-€ 3556= € 3883-102-36 = € 3741 belastbaar

2012 € 7557-€ 3556= € 4001-102-36 = € 3863 belastbaar

2013 €7648-€3556=€4092-102-72=€ 3918 belastbaar dit jaar een aanpassing van sonderausgabe Pauschbetrag van 36 naar €72

2014 €7722-€3556=€4166-102-72=€3992 belastbaar

2015 €7868-€3556=€4312-102-72=€4138 belastbaar

Mijn totaalinkomsten en vrijstellingen

Jaar AOW Rente Totaal Vrijstelling Te betalen

2009 4012 3621 7633 7834 0

2010 4088 3708 7796 8004 0

2011 4197 3741 7938 8004 0

2012 4280 3863 8143 8004 9

Omdat ik in 2012 boven de vrijstelling uitkom,moet ik hierover belasting betalen,ga hiervoor naar onderstaande link vul jaar in en totaal belastbaar inkomen,in mijn geval 8143 euro het programma berekent nu het belastingpercentage in mijn geval 0.2333%

ik moet nu alleen van het duitse deel belasting betalen dus 0.2333% van 3863=9,01 euro, het % en bedrag klopt ook met de gegevens op de aanslag

2013 4254 3918 8172 8130 0

alhoewel ik in 2013 boven de vrijstelling uitkom en ik eigenlijk vlgs onderstaande link 0.0611% belasting moest betalen over €3918 dus €2,39 maakt de duitse belasting gebruik van het feit dat ik heb aangevinkt dat ik unbeschrankt steuerplicht ben maar ook aangevinkt zusammenveranlagung zodat de inkomsten van mijn echtgenoot worden meegenomen,mijn echtgenoot had een aow van €9766 waarvan ze €4033 vrijstellng krijgt ons totaalinkomen komt dan uit op €8172+€5512=€13584 vul ik dit in in onderstaande link en geef splittingtarif in dan kom ik op geen belasting uit.dit klopt ook omdat voor getrouwde de vrijstelling €16260 is

2014 4392 3992 8384 8354 0

hiervoor geldt het zelfde als in 2013 ons totaal inkomen was €14083 dus geen belastng

2015 4372 4138 8510 8354

hier komt ons totaal inkomen uit op €14278 dus onder de vrijstelling

klik op onderstaande link voor doorverwijzing naar rekenprogramma

Hoogte belastingpercentage bepalen

voorbeeld invulscherm

Mijn aangifte van 2012 kijk hier ook voor het invullen van de gegevens.

Laatse gegevens over hoogte vrijstelling voor komende jaren

De Nederlandse belasting

Het is weer zover dat we nu ook het Nederlandse belastingformulier moeten gaan invullen,omdat we al een voor ingevuld formulier kunnen downloaden hoeven we alleen maar de gegevens te controlren.Maar wat zien we het bedrag van de Duitse rente is niet ingevuld,dus ook nog niet bekent bij de Nederlandse belastingdienst,omdat ik ook dit bedrag niet weet ,vraag ik het even op via: Jaaropgave Duitse Rente Een jaaropgave heet dan: Rentenbezugsmitteilung zur Vorlage beim Finanzamt (Versichertenrente).Let op bij het invullen van uw versicherungsnummer alles aan elkaar vast,bij mij werd ook ook geen hoofdletter geaccepteerd.

Wat moet ik in Nederland betalen.

Ik zal mijn situatie toelichten voor 2013

AOW € 7331,00 Duitse Rente € 8923,00 Totaal inkomen € 16254,00

In Nederland moet ik nog over de Duitse Rente mijn inkomste afhankelijke bijdrage zorgverzekeringswet betalen,dit is 5,65 % van €8923,00=€ 504,00

Belasting betaal ik alleen maar over mij Nederlands inkomen,(omdat ik aangegeven heb dat ik aftrek wil om dubbele belasting te voorkomen),en bedraagt 5,85% van € 7331,00= € 428,00

Premie volksverzekeringen moet ik betalen over mijn totaal inkomen,en bestaat uit 0,6% ANW en 12,65% AWBZ dus totaal 13,25 % van €16254,00=€ 2153,00

Totaal moet ik dus betalen € 504+€ 428 +€ 2153=€ 3085,00

In Nederland heb ik recht op algemenen heffingskorting € 1034,00 en oudere korting 1032,00

Ik kan dus een aanslag verwachten van € 3085- €1034-€1032= € 1019,00

Update 17-2-2017

Belastinggegevens van 2009 t/m 2012 verwerkt,belastbaar gedeelte wat meetelt uit Nederland aangepast,vrijstelling blijft niet 50% maar de vrijstelling blijft gelijk aan het bedrag van het eerste jaar pensioen of belastingaangifte(2005)

Update 30-11-2013

29-10-2013 een bericht ontvangen van de Duitse Rente versicherung,over een teruggave van de toeslag AWBZ/Zvw van 1-1-2010 tot 31-12-2011 dit is voor mij een extra teruggave van 636 euro ,ik heb hiervoor alleen het formulier moeten opsturen wat ik van de Nederlandse belasting toegestuurd had gekregen en dit naar duitsland opgestuurd. https://www.pleio.nl/file/download/19513892 en deze toelichtinghttp://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/internationaal/uitkering_pensioen_en_lijfrente/pensioen_uit_duitsland/premie_volksverzekeringen_en_bijdrage_zvw_betalen/hoe_wordt_de_premie_awbz_berekend

waarom er voor 2012 en verder geen terugbetaling geldt moet ik nog uitzoeken,maar zal dit zsm aangeven hier.het vreemde is dat ik van deze jaren nog geen aanslag uit duitsland heb ontvangen

Nu we de regels uit Duitsland eindelijk een beetje begrijpen gaan we waarschijnlijk vanaf 2016 in Nederland belasting betalen zie onderstaande artikelen met dank aan Gerda om me hierop te attenderen

Update 6-3-2016

leuk dat teugkrijgen van een gedeelte van awbz/zvw maar ik kreeg dus ook een naheffing van de nederlandse belastingdienst omdat ik dit niet als inkomsten had opgegeven ik had over drie jaar terugontvangen 2009 t/m 2012 een bedrag van 955 euro ik moet hier extra in nederland voor betalen 135 euro belasting en 57 euro bijdrage zvw ,als het goed is kan kan ik van die 57 euro weer een vergoeding krijgen in duitsland die dan weer in nederland belast wordt

Staatssecretaris Weekers ondertekent belastingverdrag met Duitsland

Op donderdag 12 april heeft staatssecretaris Weekers van Financiën samen met zijn Duitse collega de staatssecretaris van Buitenlandse Zaken Emily Haber in Berlijn het nieuwe belastingverdrag met Duitsland ondertekend. Het verdrag voorkomt de betaling van dubbele belasting voor burgers en bedrijven, regelt een betere positie voor grensarbeiders en voorkomt het ontgaan van belasting.

In het verdrag wordt vorm gegeven aan de nieuwe compensatieregeling voor Nederlandse grensarbeiders die in Duitsland werkzaam zijn. De regeling betekent in de praktijk dat rekening wordt gehouden met Nederlandse fiscale aftrekposten, zodat de Nederlandse grensarbeider die in Duitsland werkt bijvoorbeeld gewoon zijn hypotheekrente kan aftrekken. De grensarbeidersregeling zorgt er daarmee voor dat het voor inwoners van Nederland eenvoudiger en aantrekkelijker kan worden om in Duitsland te gaan werken. De regeling is met name goed nieuws voor de Nederlandse grensregio’s.

Het verdrag biedt ook voordelen voor het bedrijfsleven. Het geeft ondernemers zekerheid over wederzijdse investeringen tussen Nederland en Duitsland en voorkomt de betaling van dubbele belasting.

Staatssecretaris Weekers: “Ik ben zeer verheugd dat we een nieuw verdrag hebben kunnen sluiten. Duitsland is onze belangrijkste handelspartner. Dit moderne verdrag vervangt het huidige verdrag dat uit 1959 stamt en is daarmee het oudste verdrag dat Nederland nu heeft. Het is belangrijk een verdrag te hebben dat aan de eisen van deze tijd voldoet. Het stemt bovendien tot tevredenheid dat een goed werkende regeling voor grensarbeiders is opgenomen.”

Het nieuwe verdrag treedt naar verwachting op 1 januari 2014 in werking.

Overgangsrecht

De afspraken in het nieuwe verdrag tussen Nederland en Duitsland gelden (naar verwachting) vanaf 2016. Deze nieuwe afspraken kunnen voor u leiden tot een financieel nadeel. Is dit bij u het geval? Dan kunt u alleen in 2016 nog kiezen voor toepassing van de afspraken in het oude verdrag. Dit noemen wij het overgangsrecht.

Link naar tekst belastingverdrag met Duitsland

Link naar arbitrageovereenkomst met Duitsland

Een pensioen, lijfrente of socialeverzekeringsuitkering ontvangen uit Duitsland

Uitzonderingen

Op de regel dat u in Nederland belasting betaalt bestaan de volgende uitzonderingen:

- U ontvangt een overheidspensioen

- U ontvangt meer dan € 15.000 uit pensioenen, lijfrenten en uitkeringen uit Duitsland

- U ontvangt een afkoopsom van een pensioen of lijfrente

Overgangsrecht

De afspraken in het nieuwe verdrag wijken af van de afspraken in het oude verdrag die gelden tot en met 2014. Hebt u hierdoor financieel nadeel? Dan kunt u kiezen voor toepassing van het overgangsrecht.

Wat zullen de gevolgen voor mij zijn ?

Als ik nu mijn belastingbetalingen in Nederland zie betaal ik geen belasing over het Duitse inkomen,in Duitsland val ik ook binnen de vrijstelling dus betaal totaal geen belasting hierover

bij de nieuwe wet zou ik in Nederland belasting moeten gaan betalen over het duitse gedeelte,voor 2013 is dit 5,85 % wat voor mij uitkomt op 5,85 % van € 8923 is € 520

er wordt gesproken over een compensatieregeling ,we zullen berichten afwachten,maar voor mij is het duidelijk dat onder de Duitse belasting te blijven voordeliger is .

31-11-2013 Verzoek gekregen om voor de jaren 2009 t/m 2012 de belasting in te vullen .

22-12-2014 Aanpassingen hoe de hoogte van het te betalen bedrag wordt berekend.

1-1-2015 naar aaanleiding van opmerking gerda link naar nieuwe belastingverdrag wat waarschijnlijkvanaf 2016 ingaat

23-6-2015

vandaag ontving ik van Tilly het verzoek om eens naar haar situaties te kijken,

Tilly ontvangt een klein weduwe pensioen als aanvulling op haar nederlands inkomen,zie onderstaande gegevens

Bij deze de gegevens over 2009 t.m. 2015:

Nederland Duitsland

2009 9880 1571

2010 10885 1742

2011 10885 1478

2012 10885 1244

2013 14688 1901

2014 18444 2550

Dat de bedragen Duitse rente van 2009 t.m. 2012 zo verschillend zijn komt omdat ze zich in Duitsland vergist hadden, ik had teveel ontvangen – en dat hoefde ik niet terug te betalen. Begin 2013 werd ik 65 en gaat het bedrag omhoog.

Omdat het hier een weduwe pensioen betreft,weet ik niet zeker of dit hetzelfde is als een gewoon pensioen,graag jullie ondersteuning in deze

Vraag van Tiny

Ik heb de gegevens van de moeder van Tiny even bij elkaar gezocht en een voorzet gedaan graag jullie reacties

Omdat er veel ziektekosten in het spel zijn denk ik dat dit nog gunstiger gaat uitpakken

vlgs mij heeft Tiny ook nog recht op teruggaaf van AWBZ en ZW verzekering,ik weet niet van welken jaren we dit terug kunnen krijgen.

Uit de berekeningen blijkt dat er nooit een verzoek voor bijzonder belastingplichtig is ingediend.

Gegevens AOW ned pensioen Duits pensioen

2013 € 10.119 € 18.073 € 5.474

2014 € 11.036 € 18.118 € 5.527

Aanslag Duitsland vrijstelling alg.kosten Aansl.hoogte te betalen

2013 € 5.474 € 2.545 € 102 € 2.827 € 470

2014 € 5.527 € 2.545 € 102 € 2.880 € 484

Belasting berekenen

Toelichting duitse aanslag

Aansl.hoogte bel .vrij bedrag grondbedrag

belasting

2013 € 2.827 € 8.130 € 10.957

2014 € 2.880 € 8.354 € 11.234

Wanneer we een aanvraag voor buitengewoon belastingplichtig zouden invullen

voor de vrijstelling maak ik een aanname van de inkomsten 2010 en neem hier 50 % van ned.inkomen vrijstelling duits ink bel bedrag

2013 € 28.192 € 13.000 € 2.827 € 18.019

2014 € 29.154 € 13.000 € 2.880 € 19.034

Op onderstaande site vinden we dan het belasting %

Belasting percentage

% aansl hoogte te betalen

2013 11,9397 € 2.827 € 338

2014 12,7035 € 2.880 € 366

Graag jullie reacties van welke stappen Tiny moet ondernemen en voor welke jaren

Mijn moeder had hetzelfde probleem. Het is niet verplicht op de hoogte te zijn van de in 2005 gewijzigde belastingwet.Tevens mocht Duitsland volgens vonnis van de Europese Commissie de niet in Duitsland wonende gepensionerden niet anders behandelen dan de inwonende.Dat hield in dat mijn moeder ook de premiebetalingen AWBZ enz. en de premie zorgverzekeringswet en tevens de nominale premie mag aftrekken.

Zodoende valt zij onder de grens van de belastinplicht.

Ik had het eerste toegestuurde pakket niet ingevuld, na 40 jaren Nederland weet je niet meer alles van duitse belastingen af.

Graag zou ik nog iets willen toevoegen. De grens voor 2005 van 6.136,00 Euro mag nog met ongeveer 120 Euro overschreden worden.

Voor de berekening van unbeschränkte einkommensteuerpflicht telt alleen het buitenlandse inkomen(dus het Nederlandse) van de belastingplichtige en niet van echtgenoot/note. Pensioenen (bijv. Bouw) tellen vaak ook maar voor ong. 20 % mee, dit was in het verleden voor de volle 100%.

Als er geen bezwaar voor 2005 is ingediend, dan kan dit alsnog als het maar binnen 1 jaar na aanslagdata is. Komt de aanslag dan op 0,00 dan krijgt u het teveel betaalde bedrag terug.

Wat Gerda aangeeft klopt,alleen is het bedrag van 120 euro niet terug te vinden,bij mij werd voor 2005 geen correctie gedaan,voor 2006 179 euro

2007 218 euro en 2008 183 euro

ik heb hieriver navraag gedaan,maar tot heden nog geen antwoord op ontvangen.

maar wat en hoe heb je dit inkomen in nederland aangegeven

Over het totale inkomen, duitse rente en AOW uit Holland wordt inkomstenbelasting en Volksverzekeringen door de nederandse belastingdienst geheven met een aftrek elders belast.

Normaal geeft men bij de Nederlandse belasting bij de Duitse Rente op voorkoming van dubbele belasting,en telt dit bedrag voor de Nederlandse belasting niet mee,men moet wel premie betalen Awbz/zvw

vul voor ieder jaar dit formulier in

Click to access 2011-EU_EWR-Niederl%C3%A4ndisch.pdf

het zijn 4 bladen vul blad 1 ,3 en 4 in dit is voor een jaar

dus formulier is eigenlijk in 3 voud

alle formulieren gelijk invullen en aftekenen ,let bij trouwdatum op wettelijke trouwdatum

vul vraag 1 t/m 10 in,geef bij 10 het nederlandse inkomen op bv aow

stuur deze formulieren van ieder jaar op naar de nederlandse belasting,bel even met belastingdienst waar het beste naartoe te sturen ,dit om vertraging te voorkomen(waarschijnlijk Roermond)

de belastingdienst controleert en zet een stempel en handtekening en stuurt twee exemplaren retour

vul nu het volgende formulier in dit hoeft alleen maar een keer

Click to access verklaring_aangifte_duitsland_pensioen_ib1011z1ed.pdf

geef duidelijk aan unbeschränkt Steuerpflichtiger

vink ook aan

Für Staatsangehörige der EU/EWR-Staaten: Ich beantrage die

Zusammenveranlagung nach § 1a EStG. Die Bescheinigung des

Wohnsitzfinanzamtes meines Ehegatten über die Höhe der nicht in

Deutschland steuerpflichtigen Einkünfte ist beigefügt.

stuur alles op naar

Finanzamt Neubrandenburg (RiA)

Postfach 11 01 40

17041 Neubrandenburg

DUITSLAND / DEUTSCHLAND

Ik begrijp er niets meer van . Ik heb begin dit jaar een verzoek tot aangifte gekregen over de jaren 2005/2011 van mijn moeder overleden in 2011.,aangiftes via de BD ondertekent en ingestuurd .aangevraagd om voor Unbeschrankt in aanmerking te komen

Inkomens van alle jaren bijna hetzelfde

,2005 verviel ,te laat ontvangen , 2006 geen belasting betalen 2007/2010 bijna € 600,- per jaar 2011 geen belasting.

Opnieuw aangiftes gedaan ,daar ik het pensioen (€ 50) per maand bij de AOW had opgeteld , en opnieuw opgestuurd.

Nu eist men dat ik eerst betaal ,daarna wordt de aangiftes opnieuw bekeken ,want men heeft er geen tijd voor het is te druk .

De eerste aangiftes echter kwamen binnen 2 maanden terug.

uitstel van betaling aangevraagd ,en nu moet ik al mijn gegevens overleggen om daar voor in aanmerking te komen.

Ik begrijp niet waarom er een verschil was in het jaar 2006 en de rest , maar ook niet waarom het nu zo lang moet duren voordat men het nagekeken heeft.

Weet iemand hoe de precieze Duitse berekening is ?

Heel veel dank voor de duidelijke uitleg inzake Duitse belastingheffing. Eindelijk een juist, eenvoudig en begrijpelijk voorbeeld van een fiscale leek nog wel.Het verbaasd mij niet dat de verkeerde – onjuiste berekening nog altijd op de belastingsite staat. In ieder geval ben ik niet meer “bang” voor eventuele aanslagen uit Neu Brandenburg, die waarschijn lijk niet zullen komen aangezien mijn inkomen sinds 2008 “te laag” is. Wel heb ik (eerst?) in 2012 een Steuer – ID – Nummer gekregen.

Nu wil ik op uw laatste update 17-10-2013 ingaan:

Voor de teruggave v.d. toeslag / de tegemoetkoming / die Zulage / den Zuschuß heeft U wel iets gedaan! Ik ga ervan uit dat U in 2010 en 2011 extra aanslagen Inkomensafhankelijke Bijdrage premie Zvw over Uw Duitse pensioen heeft gekregen en deze ook betaald heeft.

En dan krijgt U eind 2013 een extra “cadeautje” uit Duitsland? Welnee, die teruggave en het formulier bestaan al jaren en zijn wettelijk vastgelegd, d.h. es handelt sich um eine rechtlich eigenständige Leistung. Zodra U een aanslag inkomensafhankelijke bijdrage premie Zvw heeft gekregen en betaald heeft U recht op de Zulage, dus de helft van het door U betaalde betaalde bedrag.

Het Hoe, Wat en Wanneer is vastgelegd in EG Verordeningen, bijvoorbeeld: Verordening 883/2004 en 987/2009 . Zie onderstaande artikelen.

Inzake de Verordening 987/2009 .i.v.m. 883/2004 kan ik mij herinneren dat deze in mei 2010 in Nederland rechtswirksam is geworden en alle instanties incl. de Belastingdienst en de SVB / BDZ nog goed twee jaar nodig hadden om alles op een rijtje te zetten.

In de verordening 987/2009 staat dat alle instanties er voor moeten zorgen dat….

alle Personen im Geltungsbereich der Verordnung (EG) Nr. 883/2004 ihre Rechte so rasch und so gut wie möglich in Anspruch nehmen können.

En… die Benachteiligung der betroffenen Personen zu vermeiden, die ihren Antrag oder bestimmte Informationen möglicherweise nicht bei dem Träger eingereicht haben

Tja, geachte schrijver van Duitse belasting voelt U zich (niet) benadeeld? Heeft U al voor 2010 over Uw Duitse pensioen een Zvw bijdrage betaald? Niet alleen de Nederlandse instanties, maar ook de Duitse Träger waren wel erg traag en laat met informatie te verstrekken. En verantwoordelijk daarvoor waren……..? Daarom heb ik § 108, 99 en 115 toegevoegd.

U heeft voor de ontvangen teruggave 2010-11 niets gedaan?

Geen aanvraag op tijd ingediend? U wist niets over de indien termijnen?

Vreemd…dan klopt er iets met de toelichting van mr. Carlo Douven niet.

C. Toelichting (zie Pleio/Carlo Douven in 2013 !!!)

De volgende termijnen dienen in acht te worden genomen:

– Indien u een ouderdomspensioen ontvangt, dient de aanvraag op zijn laatst te worden ingediend aan het einde van de 3e kalendermaand na afloop van de maand waarin aan de eisen van een aanspraak op de toelage wordt voldaan.

– Indien u van een nabestaandenpensioen geniet, wijzen we u erop dat de toelage maximaal over een

tijdperk van 12 maanden vóór het indienen van de aanvraag kan worden verstrekt.

Als uw aanvraag te laat binnenkomt gaat de toeslag pas in op de eerste dag van de maand, waarin de aanvraag werd ingediend.

Van een nabestaanden pensioen genieten? Deze omschrijving vind ik ronduit niet passen. Ik denk aan een weduwe/weduwnaar die geniet van de centen voor een verlies?

Het aanvraagformulier voor een Zulage heb ik namelijk al in 2008 ingediend via het BDZ/SVB, inclusief een machtiging om gegevens uit te wisselen tussen Belastingdienst , DRV en SVB.)BDZ.

De getoonde aanvraag in 2013 is dus al op z’n minst 6 jaar geldig. Alleen in 2008 kon je nergens informatie daarover vinden en werd ook niet gegeven. Ondertekenen en dat was het.

En verder…..

Er staan geen duidelijke Hinweise, geen duidelijke uitleg op de Nederlandse vertaling. De Belastingdienst / mr. Douven blijft ook in 2013 vaag in de toelichting…..zoals

komt u mogelijk in aanmerking….?

over deze bijdrage kan eventueel…..?

recht op een toeslag bestaat eventueel ook…?

na afloop van de maand waarin aan de eisen van een aanspraak op de toelage wordt voldaan.

De Nederlandse belastingbetaler met een Duits pensioen hoeft niet alles te weten of te begrijpen, of wel? Aan welke eisen voor een toelage moet hij/zij voldoen? Waar staan die eisen? Wat is mogelijk om in aanmerking te komen en wat niet? Op grond van WAT kan eventueel een toeslag verleend worden? Wie bepalen en hoe wordt bepaald of hij/zij recht heeft op een toeslag?

Als je meer wilt weten over de aanvraag (staat op site Belastingdienst)…vraag dan de DRV maar.

Dus heb ik maandenlang gezocht op de DRV site naar een Zulage / toeslag / toelage / tegemoetkomings- aanvraag. Gevonden heb ik het uiteindelijk onder Zuschuß zur Krankenversicherung § 106 SGB VI Het Duitse aanvraag formulier is te vinden onder nummer R820 / Formulare und Anträge.

http://www.deutsche-rentenversicherung.de/sid_B8DB41F4051B14277E50658AF2486130.cae04/Allgemein/de/Inhalt/5_Services/04_formulare_und_antraege/_pdf/R0820.html

Waarom staat deze link niet op de Nederlandse Belastingsite?? Want….misschien omdat….er oa. op bladzijde 7 zum Antrag Zuschuß zur Krankenversicherung Erläuterungen staan die van cruciaal belang voor betrokkene personen kunnen zijn……

Zoals: Haben Sie Anspruch auf Beihilfe, sollten Sie beachten, dass sich Auswirkungen auf den Beihilfeanspruch ergeben können, wenn der Zuschuss zur Krankenversicherung bestimmte Grenzbeträge überschreitet. Daher fragen Sie bitte Ihre zuständige Beihilfestelle, ob dies für Sie zutrifft. In diesem Fall können Sie auf den Zuschuss oder auf Teile des Zuschusses mit Wirkung für die Zukunft verzichten. Dies können Sie uns auch gleich bei der Antragstellung mitteilen.

Heeft iemand een minimale AOW uitkering, een nog kleiner NL pensioentje plus Duitse Rente en komt daarmee net boven of onder de grens van de bestaanskosten – bijstandsnorrmen, dan moet / hoeft die iemand geen tegemoetkoming aanvragen ofwel— het Verzicht duidelijk op het aanvraagformulier vermelden.

Ik ga er heden vanuit dat het bovenstaande 1 van de eisen is die de Belastingdienst hanteert. Zeker weten doe ik het niet. Wordt het omschreven als mogelijk of eventueel? Ik vraag mij af waarom de Belastingdienst of SVB nog altijd geen duidelijke beschrijving en concrete voorbeelden van minimum inkomensberekeningen geeft. Hebben betrokkenen geen recht daar op?

§ 106

Zuschuss zur Krankenversicherung

(1) Rentenbezieher, die freiwillig in der gesetzlichen Krankenversicherung oder bei einem Krankenversicherungsunternehmen, das der deutschen Aufsicht unterliegt, versichert sind, erhalten zu ihrer Rente einen Zuschuss zu den Aufwendungen für die Krankenversicherung. Dies gilt nicht, wenn sie gleichzeitig in der gesetzlichen Krankenversicherung pflichtversichert sind.

(2) Für Rentenbezieher, die freiwillig in der gesetzlichen Krankenversicherung versichert sind, wird der monatliche Zuschuss in Höhe des halben Betrages geleistet, der sich aus der Anwendung des allgemeinen Beitragssatzes ihrer Krankenkasse auf den Zahlbetrag der Rente ergibt. § 247 Abs. 1 des Fünften Buches ist entsprechend anzuwenden.

§ 108

Beginn, Änderung und Ende von Zusatzleistungen

Für laufende Zusatzleistungen sind die Vorschriften über Beginn, Änderung und Ende von Renten entsprechend anzuwenden.

§ 99

Beginn

(1) Eine Rente aus eigener Versicherung wird von dem Kalendermonat an geleistet, zu dessen Beginn die Anspruchsvoraussetzungen für die Rente erfüllt sind, wenn die Rente bis zum Ende des dritten Kalendermonats nach Ablauf des Monats beantragt wird, in dem die Anspruchsvoraussetzungen erfüllt sind. Bei späterer Antragstellung wird eine Rente aus eigener Versicherung von dem Kalendermonat an geleistet, in dem die Rente beantragt wird.

§ 115

Beginn

(6) Die Träger der Rentenversicherung sollen die Berechtigten in geeigneten Fällen darauf hinweisen, dass sie eine Leistung erhalten können, wenn sie diese beantragen. In gemeinsamen Richtlinien der Träger der Rentenversicherung kann bestimmt werden, unter welchen Voraussetzungen solche Hinweise erfolgen sollen.

Ik ga nu voor mijn ouders het verzoek indienen om al unbeschränkte Steuerpflicht in aanmerking te komen. Het is mij helemaal duidelijk welk formulier ik in moet vullen, maar moet ik bij de bedragen van de inkomsten wel de volledige bedragen van de AOW, duitse rente, pensioen invullen, of moet ik daar al rekening houden met de duitse belastingstelsel (bijv. 50% onbelast)?

Wie heeft het antwoord voor mij?

hallo Jeroen

normaal gesproken krijg je uit Duitsland de papieren toegestuurd die je moet invullen ?

voor het opgeven van de inkomsten gebruik je

Click to access 2011-EU_EWR-Niederl%C3%A4ndisch.pdf

dit formulier,vul 1 t/m 7 in

als je alleen aow in nederland hebt ontvangen vul dit bij 10 in(het volledige bedrag) eventueel ook van partner

handtekening bij 13

doe dit voor blad 1 ,3 en 4 voor ieder jaar,makkelijk is om dit eenmaal in te vullen,copieen maken en dan pas het jaar invullen

stuur al deze formulieren naar de nederlandse belasting,deze moeten dit controleren en er een stempel opzetten

je ontvangt van de belasting de afgestempelde documenten retour

vul het volgende formulier in

Click to access Antwortformular-niederlndisch-deutsch.pdf

vul bij afzender naam adres etc in

vul belasting nr in,begint met 070

vink 1 ste 3 de en vierde vakje aan

vul de jaren in die je opstuurt bv 2005 t/m 2009

datum handtekening

stuur nu dit formulier met de terugontvangen formulieren van de ned belasting op naar duitsland.

ps vraag ook teruggaaf aan awbz ,en geef op een blaadje alle kosten van de de ziekenkosten mee,per jaar dit telt wel maar voor een klein gedeelte mee als aftrek,maar je mag wel alle kosten opgeven zie mijn toelichtingen

Begrijp eigenlijk niet dat mensen met een redelijk pensioen uit duitsland hier zoveel moeilijkheden mee hebben. Ga er van uit dat ze dan toch redelijk wat jaren in duitsland gewerkt hebben en dat ze in die tijd met de belastingen in duitsland op de hoogte waren en toch ook de taal machtig waren. Alle informatie is prima te vinden op verschillende sites van o.a. de svb en de belasting maar ook op verschillende duitse sites, een beetje moeite voor doen maar alles is prima te vinden.

Een heel uitgebreid verslag in het duits van paragraph 106 maar die is hier echt niet van toepassing. Afgezien van het feit dat per 1.januari 2015 alles gaat veranderen hier even een schets van eigen situatie.

Januari 2013 ben ik 65, 23 jaar werkzaam in duitsland, dus daarom maar 54% AOW, pensioen uit duitsland ca. 13000 euro.

Daarvan 66% angerechnet en dus bela

stbaar en levenslang 34% niet.

De bedragen die in nederland als aow worden verkregen worden ook zo belast naar duits recht dus in mijn geval ook maar met 66%.

Voor het “unbeschraenkt steuerpflichtig”zijn is enkelt van belang dat die inkomsten onder het “grundfreibetrag” blijven, in 2010

nog 8004, maar inmiddels verhoogd.

Het is absoluut niet nodig de toegestuurde belastingformulieren in te vullen, gewoon zoals al gezegd het formulier van internet downloaden en zeggen dat je geen aangifte doet en als ünbeschraenkt steuerplichtige” gezien wil worden en het al eerder

vermelde formulier EU/EWR invullen, laten afstempelen door de belastingdienst en meesturen.

Onder het nog steeds geldige oude belastingverdrag betaal je in nederland geen belasting, echter wel de volksverzekeringen, in mijn geval dus 13,25%. Daar het nieuwe belastingverdrag waarschijnlijk pas per 1.jan 2015 in werking treedt met nog een een overgangsjaar, ga ik dus pas per 1.jan 2016 over mijn pensioen uit duitsland belasting betalen in nederland (minder dan 15000) en ga er dan dus met de huidige belastingtariefen over de eerste schijf 5,85% op achteruit !!).

Dan ook nog even over de tegemoetkoming van de bijdrage die je moet betalen over je duitse pensioen, er is een formulier te downloaden over die aanvraag op internet. De voorwaarden zijn ook te vinden op de site van de belastingdienst, je moet o.a.

aangifte hebben gedaan anders geven ze je gegevens niet door aan de duitse rentenversicherung en je kunt de aanvraag pas doen als je over het desbetreffende jaar de definitieve belastingaanslag hebt ontvangen, je hebt dan drie maanden de tijd om de aanvraag te doen, het gaat hier om de bijdragen wvz/AWBZ.

Vanaf september 2013 ontvang ik een klein pensioen uit duitsland. Ik heb het formulier EU/EWR ontvangen. Ik heb unbeschränkt Steuerpflichtiger aangevinkt. Moet ik nu ook “Die Festsetzung meiner Einkommensteuer soll anhand der vom Rententräger mitgeteilten Daten erfolgen”? Verder weet ik niet welk bedrag ik bei Einkünfte moet invullen. Gewoon het bedrag van mijn twee jaaropgaves zonder of met aftrekposten? Ik moet het voor 31.mei inzenden. Als ik mijn belastingaangifte voor 1.april instuur, krijg ik de gegevens pas juni/juli!

Allemaal heel goede vragen

1 Die Festsetzung meiner Einkommensteuer soll anhand der vom Rententräger mitgeteilten Daten erfolgen

vls mij staat er eigenlijk dat de duitse belasting informatie heeft ontvangen dat u in 2013 pensioen krijgt en dat dit ook de eerst pensioen betaling aan u is

dit is van belang voor het belastingvrije bedrag,als u in 2013 met pensioen gaat is dit 34 % gaat u bv in 2014 met pensioen dan is dat nog maar 32 %

dus als u het hiermee eens bent kunt u dit aanvinken

2. welk bedrag ik bei Einkünfte moet invullen. Gewoon het bedrag van mijn twee jaaropgaves zonder of met aftrekposten? Ik moet het voor 31.mei inzenden. Als ik mijn belastingaangifte voor 1.april instuur, krijg ik de gegevens pas juni/juli!

hier had ik ook moeite mee,omdat dit formulier eerst naar de nederlandse belasting gaat en daarna pas naar duitsland,in de eerste plaats houd dit berag zo laag mogelijk dus alle aftrekposten eraf ,ik ging er vanuit dat de nederlandse belasting dit bedrag zou controleren en dan pas zou aftekenen,ik was echter van een jaar mijn jaaropgave kwijt en had het formulier naar de belastingdienst gestuurd zonder een bedrag in te vullen en er een blaadje bijgedaan om dit voor mij in te vullen

ik kreeg het echter van de nederlandse belasting afgestempd en ondertekent terug met het zelfde blanco bedrag,ik heb toen maar voor de duitse belasting een beetje gegokt wat mijn inkomen was

omdat u al aangeeft dat u maar een klein pensioen uit duitsland krijgt,zal het waarschijnlijk moeilijk zijn om onder de grens te blijven,maar proberen kan geen kwaad,anders zult u als u met 65 met pensioen bent gegaan 18 % belasting van dit bedrag moeten afdragen

Bedankt voor de informatie!Samen met het formulier EU/EWR kreeg ik ook een Einkommensteuererklärung 2013, darom mijn vraag of ik twee items (Festsetzung Einkommensteuer und unbeschränkte Steuerpflichtiger)kan aanvinken. Kan ik die gegevens naar het dichtbijzijnde belastingskantoor sturen zonder de voorlopige aanslag (juni/juli) aftewachten? In eerste instantie was ik bang dat ik het niet terug zou krijgen. U schrijft dat het moeilijk zou zijn om onder de grens te blijven, welke grens bedoeld U? Ik ben pas met 27 jaar naar nederland gekomen, dus ik krijg hier in nederland ook niet het volle aow bedrag. Ik ben alleenstaand en met de aow uit nederland, een klein pensioen van 6 jaar werk in nederland en 6 jaar werk in duitsland is het allemaal niet zo veel!

Ik vind het zeer gecompliceerd um met al deze formulieren te moeten omgaan, bijzonder het eerste keer, daarom ben ik zeer dankbaar om deze site gevonden te hebben!

Bij uw aangifte dient u uw gehele AOW bedrag op te geven en het gehele bedrag van uw pensioen.

Daarvan is 66 % belast . Van uw pensioen is 18 % belast. Als dit onder het vrijstellingsbedrag van € 8130,- blijft wordt u aangemerkt als unbeschrankt en hoeft u geen belasting te betalen. U dient het formulier eerst te laten ondertekenen bij de belastingdienst in uw Regio.

omdat u in 2013 met pensioen bent gegaan heeft u een vrijstelling van 34% dus kijkt duitsland naar u nederland inkomen

hier trekken ze 34% vanaf en als dit lager is als het bedrag van 2013 komt u in aanmerking voor unbeschrankt

Het juiste bedrag voor 2013 weet ik niet ,maar ik dacht iets van 8130 euro,dan zou voor u gelden dat u inkomen in nederland

niet hoger mag zijn als 12318 euro voor de belasting over de duitse rente geldt dan dat dit voor 66 % wordt belast,waarvoor geldt dat u dan een vrijstelling heeft tot ca 8130 euro,bij een klene rente zou dat dan ook neerkomen op geen belasting

bij de duitse belasting is het heel moeilijk om de juiste getallen te vinden en hoe ze alles berekenen,

Denk eraan dat in duitsland alle ziektenkosten aftrekbaar zijn,wat al snel 2000 euro is ,dit is niet de volledige aftrekpost,ze gebruiken hier ook weer een ingewikkelde berekening voor ,waardoor dit misschien 500 euro aftrek oplevert ,maar invullen kan geen kwaad.

denk er wel aan dat de nederlandse belasting over het duitse inkomen bijdrage ziektenkosten moet betalen van geloof ik 6,5 %

Vanaf 2005 wordt elk jaar 2 % meer berekend voor de vrijstelling die toen 50 % was.

Het belastbare deel in 2013 is 16 % meer . Dat betekent dat van uw AOW pensioen uit Nederland een bedrag van 66 % genomen wordt , en van uw pensioen een bedrag van 16 %. Bij elkaar opgeteld dient u onder de € 8130,- te blijven om als unbeschrankt in aanmerking te komen . Dit voor alleenstaanden ., voor gehuwden gelden andere bedragen. Als u lid bent van de FNV kunnen zij u helpen met het invullen .

Dank jullie wel, ik vind het heel ingewikkeld allemaal.Daar ik geen lid van de FNV ben, zal ik ergens anders hulp moeten zoeken de eerste keer! Als ik mijn eerste aangifte achter de rug heb, zal ik hier mijn ervaringen neerzetten!

Voorbeeld voor mevr., de hr. hobmeier onderstaand. En ja het is heel ingewikkeld…..ik heb er jaren voor nodig gehad om het een beetje te begrijpen. Gelukkig is er nu de mogelijkheid op deze site om ervaringen en kennis te delen.

Het onderstaande geldt voor unbeschränkt Steuerpflichtigen / onbeperkt belastingplichtigen. Over de mogelijkheid / de voorwaarden om beperkt/onbeperkt dh. beschränkt/unbeschränkt belastingplichtig aangemerkt te kunnen worden kom ik in mijn antwoord van Cath terug.

http://www.fm.nrw.de/allgemein_fa/steuerzahler/aktuelles/Wichtiges_zur_Einkommensteuer_2013.php

Änderungen im Einkommensteuerrecht für das Veranlagungsjahr 2013 Renten

Für Bürger, die 2013 Rentner geworden sind, beträgt der Besteuerungsanteil insbesondere für die Rente aus der gesetzlichen Rentenversicherung 66 %.

Somit bleiben in 2013 34 % der vollen Bruttojahresrente steuerfrei.

Beträgt die monatliche Rente aus der gesetzlichen Rentenversicherung bei Alleinstehenden nicht mehr als 1.236 Euro und liegen keine weiteren Einnahmen vor, fallen grundsätzlich keine Steuern an. Bei Verheirateten verdoppelt sich dieser Betrag. 1236,00 € x 12 = 14.832,00 €

Voorbeeld voor 2013 (alleenstaand) :

Jahresbruttorente 14.830,00 € Monatsbruttorente 1.236,00 steuerfreier Teil der Rente in 2013 34 %* 5.042,00 zu besteuern 66 % 9.788,00 davon gehen ab Werbungskostenpauschbetrag 102,00- Sonderausgabenpauschbetrag 36,00- abzugsfähige Vorsorgeaufwendungen ** 1.520,00- zu versteuerndes Einkommen 8.130,00 Entspricht den Grundfreibetrag

*Deze 34 % = ????,?? € (in het voorbeeld dus 5042,00 €) blijven vaststaan voor de komende jaren.

** Vorsorgeaufwendungen…? zijn waarschijnlijk (ik weet het niet zeker) volgens oa. art. 10 EStG

Als Sonderausgaben sind – im Rahmen der gesetzlichen Höchstbeträge – zum Beispiel abziehbar

der Eigenanteil zur Kranken- und Pflegeversicherung Beiträge zur Haftpflichtversicherung die gezahlte Kirchensteuer/das gezahlte Kirchgeld Zuwendungen (Spenden) für steuerbegünstigte Zwecke Beiträge an politische Parteien.

Als außergewöhnliche Belastungen werden zum Beispiel berücksichtigt Pauschbetrag für behinderte Menschen ab einem Behinderungsgrad von 25% Aufwendungen für eine Hilfe im Haushalt/für Heimunterbringung Krankheitskosten Beerdigungskosten,

wenn diese Aufwendungen nicht durch Leistungen Dritter, z. B. eine Versicherung, ersetzt werden und soweit sie einen bestimmten Prozentsatz der eigenen Einkünfte – die zumutbare Belastung – übersteigen.

Außerdem wird eine Tarifermäßigung für Aufwendungen für haushaltsnahe Beschäftigungen /Dienstleistungen /Handwerkerleistungen gewährt. Bron: zie boven

Grundfreibetrag Der Grundfreibetrag steigt von 8.004 Euro im Jahr 2013 und pro Person auf 8.130 Euro. Wer weniger verdient, muss keine Einkommensteuer zahlen.

Hahaha Cath, goeie…slapende’ Duitse beambten wakker maken. Die “slapen” echt niet! Dus zal er met de 213,00 vordering wel iets niet “in de haak” zijn. En dan val ik meteen met de deur in huis…beperkt of onbeperkt….

“Hij had nog een bedrijf in de belaste jaren en komt dus volgens mij niet in aanmerking voor onbeperkte belastingplicht?

Want ik neem aan dat ik qua inkomen van de jaren 2006 t/m 2008 moet uitgaan? Nu zou hij wel in aanmerking komen namelijk.”.

Het komt erop aan hoe hoog het wereldinkomen van je vader is in 2013. In het betreffende Kalenderjahr en dus niet terugwerkend.

En dan komt de beroemd beruchtigde Satz weer….

Sofern Ihr gesamtes Welteinkommen im Kalenderjahr mindestens zu 90 % der deutschen Einkommensteuer unterliegt, können Sie nach § 1 Absatz 3 EStG einen Antrag auf Behandlung als unbeschränkt Steuerpflichtiger stellen.

Aanvraag/Antragformulier te downloaden op… http://www.finanzamt-rente-im-ausland.de/wp-content/uploads/2012/07/2011-EU_EWR-Niederl%C3%A4ndisch.pdf

Dies gilt auch, wenn Ihre Einkünfte, die nicht der deutschen Einkommensteuer unterliegen (aow-pensioen??), nicht mehr als 6.136 Euro betragen. (2007)

Dieser Betrag ist ab dem Jahr 2008 auf 7.664 Euro, ab 2009 auf 7.834 Euro, ab 2010 auf 8.004 Euro, ab dem Jahr 2013 auf 8.130 Euro und ab dem Jahr 2014 auf 8.354 Euro erhöht worden. Diese Beträge sind zu kürzen, soweit es nach den Verhältnissen im Wohnsitzstaat des Steuerpflichtigen notwendig und angemessen ist. = Grundfreibetrag

Im Gegensatz zur beschränkten Steuerpflicht müssen bei der unbeschränkten Steuerpflicht auch die ausländischen Einkünfte erklärt werden. Diese werden zwar nicht besteuert, aber zur Berechnung des Steuersatzes für die inländischen Einkünfte einbezogen (§ 32b Absatz 1 Nummer 5 EStG).

Die Einkommensteuer bemisst sich bei unbeschränkter Steuerpflicht nach dem Einkommensteuertarif. Einkünfte bis zur Höhe des Grundfreibetrages werden nicht besteuert (§ 32a Absatz 1 Satz 1 Nummer 1 EStG)

Dus Antrag auf Behandlung als unbeschränkt Steuerpflichtiger stellen? Zou ik doen. Het formulier staat op de link boven. Is wel een hele klus hoor en ik vind het super dat je dat alles voor je vader doet.

Voor wie het van toepassing is:

Nach § 1 a EStG besteht die Möglichkeit mit dem Ehegatten zusammen veranlagt zu werden und von dem günstigeren Splittingtarif zu profitieren, wenn einer der beiden Ehegatten die Voraussetzungen zur Behandlung als unbeschränkt Steuerpflichtiger erfüllt. Darüber hinaus ist erforderlich, dass der antragstellende Ehegatte Staatsangehöriger eines EU oder EWR Staates ist, dass der jeweils andere Ehegatte seinen Wohnsitz oder gewöhnlichen Aufenthalt in einem EU oder EWR-Staat inne hat und dass die gemeinsamen Einkünfte die doppelten Grenzen des § 1 Absatz 3 Satz 2 EStG nicht überschreiten (§ 1a Absatz 1 Nummer 2 Satz 3 EStG).

Falls die Voraussetzungen für den Antrag nach § 1 Absatz 3 EStG erfüllt sind und ein entsprechender Antrag gestellt wurde, ist eine Einkommensteuererklärung für unbeschränkt Steuerpflichtige abzugeben (Vordruck ESt1A), und zur Angabe der ausländischen Einkünfte eine ausgefüllte “Bescheinigung EU/EWR” beizufügen, wenn Sie Staatsangehöriger eines Mitgliedstaates der EU oder des EWR sind, oder eine ausgefüllte “Bescheinigung außerhalb EU/EWR”, wenn Sie nicht Staatsangehöriger eines Mitgliedstaates der EU oder des EWR sind.

Heeft u al hulp gevonden , ik wil evt een berekening voor u maken. Er is een Duits bedrijf Steuerkanzlei Steffen Reum die u ook kan helpen ,men spreekt ook Nederlands . Ze zijn erg gemakkelijk te vinden op facebook

hulde hulde,

fantastisch dat iemand de moeite heeft genomen om deze “duitse steuer-ellende” uitvoerig te beschrijven en in een zodanig gedetailleerde vorm dat iedereen er kennis van kan nemen, ook zonder fiscale achtergrond!.

Er zijn helaas heel wat AOW gerechtigden, waaronder mijn inmiddels overleden oma van 102 (!), die hiermee te maken krijgen maar volstrekt niet of onvoldoende geinformeerd worden over de fiscale implicaties en mogelijkeden. Zelfs ik als fiscaal geschoold iemand kan maar met moeite uit de officiele documenten herleiden wat bedoeld wordt of mogelijk is.

Ik houd mij aanbevolen voor updates van een ieder, en heb inmiddels deze info en link aan een aantal belanghebbenden met duitse rente vragen doorgestuurd.

mr. Sander G. van der Laken

fiscalist

Ik heb een beetje een aparte situatie aan de hand. De meeste comments hier gaan over onbeperkte belastingplicht. Mijn vader heeft echter in 2011 een verzoek gekregen om 213 euro te betalen (de 18% klopt hier niet overigens) over de jaren 2006-2008. Verder waren ook de bekende EU/EWR formulieren meegestuurd. Hij ontving al Duitse rente sinds 1995 en is in NL pas in 2010 gestopt met werken. Hij had nog een bedrijf in de belaste jaren en komt dus volgens mij niet in aanmerking voor onbeperkte belastingplicht? Hij had immers nog een inkomen EN een AOW/Duitse Rente dus hij komt niet onder het belaste bedrag. Want ik neem aan dat ik qua inkomen van de jaren 2006 t/m 2008 moet uitgaan? Nu zou hij wel in aanmerking komen namelijk.

Het vreemde is ook dat het bedrag niet betaald is en er sinds 2012 geen correspondentie meer is hierover. Geen aanmaningen/boetes, niets. Alleen afgelopen jaar nog een standaardbrief over aangifte doen over de betreffende jaren, maar geen verwijzing naar openstaande bedragen, niets. Ik vind het allemaal heel raar. Ik wil alles graag oplossen en betalen, maar ik weet nog niets eens waar die 213 euro nu precies op gebaseerd is. Niet op zijn Duitse Rente over 2005 in elk geval – 18 procent klopt dan niet helemaal. Ik zit er over te denken om maar een antwoordformulier voor hem op te sturen en hem aan te geven als beperkt belastingplichtig na nog wat extra navraag te hebben gedaan. Aan de andere kant lijkt het Finanzamt hem op dit moment vergeten te zijn…

Voel me wel enigzins opgelucht nu zelfs een Nederlandse fiscalist toegeeft weinig van het Duitse belastingjargon te begrijpen!

Tja, dat jargon blijft onleesbaar maar het principe van de heffing met “beschrankte”en “unbeschrankte steuerpflicht”is nog wel te volgen. Het blijft vreemd dat het Finanzambt blijkbaar niet terugkomt om bedragen te incasseren ?

Als ik het verhaal lees vermoed ik inderdaad dat je vader tot 2010 niet aan de voorwaarden voor onbeperkte duitse belastingplicht voldeed en dus uitsluitend voor zijn inkomen uit Duitsland met die bronheffing te maken kreeg. Ik heb bij een vergelijkbare situatie ook de belastingberekeningen van de Duitse fiscus ingezien en daaruit kan je wel vrij goed aflezen hoe men tot het belastingbedrag komt. Dat is vaak niet precies 18% omdat er ook een aantal (kleine) vrijstellingen en aftrekposten worden toegepast.

Vervolgens moet je natuurlijk wel zorgen dat je in Nederland in de aangifte reduktie ter voorkoming van dubbele belasting vraagt, maar dat was in de situatie voor 2005 ook al het geval.

mr. Sander G. van der Laken

Bedankt voor je antwoord! Nu snap ik in elk geval dat bedrag beter. En nee, ik snap idd niet waarom het Finanzamt niets meer van zich laat horen. Er zijn ergere dingen, maar ik ben toch bang voor een onverwachte boete. Dus misschien toch maar een paar ‘slapende’ Duitse beambten wakker maken…

2005 wordt kwijtgescholden ,daar men maar 7 jaren mag terug vorderen. Is bij de aangifte van mijn moeder nl gebeurd

Dank je wel allysa! Ik heb een kennis die helpt mij met het berekenen van mijn belastbaar bedrag voor mijn aangifte in Nederland. Helaas weet deze niets over de duitse belasting. Als ik mijn belastbaar bedrag weet moet ik dan het geheele bedrag op mijn EU/EWR formulier invullen of 50% ervan, zonder de rente uit duitsland?

Nog een keertje een eenvoudige uitleg voor het invullen van alle formulieren.

76% ? aow…… is € ?…….. SVB vanaf 13.09.2013?? 1e jaaropgaaf 2013 Duitse Rente is € ?——–welcher Rententräger ? 2e jaaropgaaf 2013 Nederlands pensioen is € ?……….pensioenfonds ???? 3e jaaropgaaf 2013 inkomsten v.a. 01.01.2013 t/m 09.2013 is €? 4e jaaropgaaf 2013

EU/EWR formulier: Einkünfte/ Zeile 8.

Unter Zeile 10—- Andere Einkünfte gibst du an: 1. Het (volledige) bedrag van de SVB jaaropgaaf 2013 zonder aftrek 2. Het (volledige) bedrag van het pensioenfonds jaaropgaaf 2013 zonder aftrek 3. Nederlandse uitkering? van 01.01. tot 09.2013, of ……..??

3a.?? De Nederlandse inkomsten van 01.01. 2013 tot 09.2013.

Indien je tot daar nog Arbeidslohn hebt ontvangen moet je die in Zeile 8 aangeven.

Werbungskosten für Arbeidslohn….. Das Finanzamt berücksichtigt von sich aus als Werbungskosten einen Arbeitnehmerpauschbetrag von 1.000 Euro – ganz ohne Nachweise. Dieser Betrag wird auch dann von Ihren Einkünften aus nicht selbstständiger Arbeit abgezogen, wenn Ihnen nur geringe oder gar keine Werbungskosten entstanden sind. Bron:FINANZTIP

Dat geldt als je in 2013 in loondienst was.

Met 27j. ben je naar NL gekomen? Dat betekent dat je (vanaf 09.2013) 76% AOW krijgt plus een klein NL pensioen en een “magere” rente uit Duitsland. Welke inkomsten je voor september 2013 had weet ik dus niet. Maar dat het geen vetpot was/is kan ik mij voorstellen.

Blijf je met je bruto inkomsten in 2013 onder de grens van 14.830,00 € dan zal je geen inkomstenbelasting in Duitsland hoeven te betalen.

Jahresbruttorente 14.830 Besteuerungsanteil nach dem Jahr des Rentenbeginns 66% 5.042 – der Besteuerung unterliegender Anteil der Rente 9.788 Werbungskostenpauschbetrag 102 – Sonderausgaben ,, ,, 36 – abzugsfähige Vorsorgeaufwendungen 1520 – zu versteuerndes Einkommen (entspricht dem Grundfreibetrag) 8.130

Angaben sind Näherungswerte für alleinstehende Rentner; sie gelten nur dann, wenn keine anderen Einkünfte vorliegen.

Heb je alle Jaaropgaven in huis, dan kan je nu al je NL belastingaangifte doen (op internet) En dan zie je dat de Belastingdienst alle gegevens al in de betreffende boxen heeft ingevuld. Let er op dat je aangeeft/aanvraagt -Aftrek ter voorkoming dubbele belasting- (betaling) Dus geen paniek voor termijn 31 mei.

zou ik ook aanvinken. Ze geven het sowieso door. Ook de SVB en de belastingdienst. Met het ingevulde EU/EWR formulier ga je het beste persoonlijk naar je belastingkantoor. Kan je zelf vragen of je alles juist ingevuld hebt.

Euregio is ook nog een instantie die je kunnen helpen. Kom je namelijk over de bovenstaande grens kan je veel besparendoor adequate hulp. Ik wens je veel succes.

Bedankt Amara voor je duidelijke uitleg. Je hebt mij veel geholpen. Nu snap ik het! Het is idd geen vetpot, daarom was ik ook bang om fouten te maken en meer te moeten betalen als nodig is! Ik ben blij deze site gevonden te hebben en ik ben zeker dat velen baat bij hebben.

zou ik ook aanvinken. Vergeten, laatste alinea

Die Festsetzung meiner Einkommensteuer soll anhand der vom Rententräger mitgeteilten Daten erfolgen”?

Bedankt Allysa. Even nog een vraagje. Ik heb aftrek i.v.b. met ziekte en ouderdomskorting, dus mijn belastbaare bedrag is stukken minder dan al de brutto jaaropgaves! Hoef ik dat dan niet optegeven?

Amara, ik heb mijn aangifte nu gedaan, maar bij het invullen van het EU/EWR formulier zit ik nog te twijfelen. Ik zat het hele jaar 2013 helaas in de WAO,

moet ik de volledige jaaropgave hiervan bij Zeile 8 (brutto arbeidsloon) of bij Zeile 10 (andere Einkünfte) invullen?

Amara, ik heb mijn aangifte nu gedaan, maar bij het invullen van her EU/EWR formulier zit ik nog te twijfelen. Ik zat het hele jaar 2013 helaas in de WAO, moet ik de volledige jaaropgave hiervan bij Zeile 8 (brutto arbeidsloon) of bij Zeile 10 (andere Einkünfte) invullen?

beste hobmeier,

met de WAO uitkering / arbeidsongeschiktheidsuitkering heb ik geen ervaring, maar ik denk dat dit geen arbeidsloon is. Dus heb ik verder gezocht (houdt me jong en ik leer weer iets —smile—).

http://www.go-euregio.eu/nl/wonen/wonen-nederland/belasting-over-duits-pensioen-neubrandenburg

Woont u in Nederland en ontvangt u een wettelijk pensioen (ouderdomspensioen, arbeidsongeschiktheidsuitkering of nabestaandenpensioen) uit Duitsland? Dan bent u over dit pensioen in Duitsland belastingplichtig. De Duitse belastingdienst (Finanzamt) heeft vanaf 2005 de mogelijkheid om deze pensioenen (Deutsche Renten) te belasten. De Duitse belastingdienst is eind 2010 begonnen met het verzenden van aangifteformulieren over de jaren vanaf 2005 aan burgers die een wettelijk pensioen uit Duitsland ontvangen. EUREGIO krijgt hier veel vragen over. Daarom is het informatieblad “Belasting betalen over een pensioen uit Duitsland” door de Nederlandse belastingdienst gemaakt. Dit informatieblad geeft antwoorden op de belangrijkste vragen over de belastingheffing over een Duits pensioen.

In de invulinstructie kunt u teruglezen hoe u het antwoordformulier voor het Finanzamt Neubrandenburg in moet vullen en wat u waar moet invullen op de EU/EWR-verklaring.

Telefoon: 053 / 460 51 51

E-Mail: burgeradvies@euregio.nl

Wat te doen bij een belastingaanslag uit Duitsland over uw Duitse pensioen?

Click to access Rente%20Duitsland%20en%20EU-bijlage%20invullen.pdf

In onderstaande tabel staan de meest voorkomende Nederlandse inkomsten en voor welk percentage ze moeten worden meegeteld: Welke inkomsten tellen mee? Inkomsten uit werk 100% AOW, WAO, WIA, ANW Zie bovenstaande tabel (is de 66% voor 2013)

De bovenstaande (eerste) link van Euregio is duidelijk en begrijpelijk. De tweede link gaat over het informatieblad:” Belasting betalen over een pensioen uit Duitsland” en staat onderaan op de eerste link-bladzijde. Uitleg, informatie en beschrijving is fantastisch. Kom je er toch niet uit, dan zou ik Euregio bellen of mailen. En, omdat ik het natuurlijk niet zeker weet aanhand van je totale inkomsten, vraag Euregio of je überhaupt een EU/EWR verklaring moet aanvragen/afgeven.

Ik hoop dat je een fijne Valentijnsdag hebt gehad.

Dank je wel! Ik heb het gevonden en het is inderdaad heel duidelijk uitgelegd! Ik heb mijn EU/EWR formulier ingevuld en naar het het belastingkantoor in eindhoven gestuuurd. Ik wilde een afspraaak maken, dus met het belastingtelefoon gebeld, maar sinds een jaar wordt dit niet meer persoonlijk gedaan! Het moet met een begleidend schriijven opgestuurd worden en binnen 8 weken krijg ik het hopelijk weer terug. Ik heb het antwoordformulier ook ingevuld en onbeperkt belastingsplichtige aangekruisd, en samen met mijn duitse rentenbescheid al opgestuurd met het vermerk dat ik mijn EU/EWR formulier

onmiddelijk opstuur zodra ik het van de nederlandese belastingdienst ondertekend heb terug gekregen.

Dan hoor ik het wel of ik in aanmerking kom voor de duitse belastinng. Ik laat het hier om deze site zeker weten!

Ik ben alleen, dus ik heb in mijn eentje valentijjn gevierd, maar, dat ik de questie met al de formulieren even achter de rug heb,

Even mijn zin afmaken, mijn computer begaf het! Dat ik de questie met al de formulieren even achter de rug heb is al feest genoeg voor mij! Ik heb hier op deze site

zoveel geleerd, ik hoop dat nog heel veel andere profijt van kunnen hebben! Kennelijk

veranderd volgend jaar de belastingswet tussen nederland en duitsland, ben benieuwd wat dan weer komt.

Complimenten voor het opzetten van deze site. Mijn vader ontvangst 200 euro Duitse rente per jaar en ontvangt een aow uitkering. Als ik het goed begrepen heb kunnen we een aanslag verwachten van 18 procent van € 1400,=(2007-2013)

? En blijft mij het invullen van al die formulieren bespaart?

18 % is nog altijd ca 250 euro ,het invullen is heel makkelijk en je bespaart je de 250 euro.

Mag ik alle formulieren waar ik alle loongegevens op moet invullen ook later opsturen?

Ben van plan eerst de aanvraag om als onbeperkte belastingplichtige in aanmerking te komen op te sturen.

Mag dat?

Ik heb dat wel gedaan, met een begleidend schrijven,dat ik de van de belasting getekende formulieren opstuur, zodra ik ze terug ontvangen heb!

Sommige oude mensen die al jaren een Duitse Rente ontvangen krijgen geen Zulage zur Krankenversicherung omdat ze deze nooit hebben aangevraagd. Vroeger moest je dat zelf doen, tegenwoordig gaat dat automatisch. Dus is het de moeite waard om dat even na te kijken en anders alsnog aan te vragen, deze wordt dan 4 jaar met terugwerkende kracht alsnog uitbetaald. Ik heb pasgeleden nog zo’n geval gehad.

Dwangarbeiders zijn voor de Duitse belasting vrijgesteld, maar je moet wel kunnen bewijzen dat het dwangarbeid was. Hiervoor moet je ingeschreven staan in een register. Veel mensen zijn dit niet terwijl ze toch dwangarbeid hebben verricht. Stuur in dat geval zoveel mogelijk op naar Neubrandenburg waaruit blijkt dat het dwangarbeid was bijv. een Lagerausweis of de eerste papieren van de Rentenversicherung waaruit blijkt dat er alleen in de oorlog is gewerkt, wordt het dan toch nog afgewezen bel dan naar Neubrandenburg en leg de hele situatie uit. Voor een kennis van me is het zo gelukt en wordt de Rente niet meer belast.

Zojuist deze site gevonden. Mooie maar ingewikkelde informatie. Mijn schoonmoeder krijgt zelf “Rente” uit Duitsland en een “Witwenrente”. De aanslag voor 2005 heb ik al een hele tijd geleden betaald en onlangs heb ik ruim 1000 euro moeten betalen voor de jaren 2005 t/m 2007. Nu kom ik er dankzij deze site dus achter dat ze waarschijnlijk helemaal niets hoeft te betalen. Kan ik de reeds betaalde bedragen terugvorderen? Mijn schoonmoeder krijgt jaarlijks ongeveer 4000 euro totaal aan Duitse Rente.

als je nu pas betaald hebt voor 2005-2007 zou ik zeker even contact opnemen met de betreffende duitse belastingdienst hoe je dit het beste kan aanpakken,ikzelf had na het verstrijken en betalen gewoon een nieuw formulier opgestuurd en kreeg mijn geld gewoon terug.

of en hoeveel je moet betalen is verder ook afhankelijk van het nederlandse inkomen,vergeet ook niet om een formulier in te vullen voor een teruggave van de toeslag AWBZ/Zvw zie voor het formulier https://www.pleio.nl/file/download/19513892

toelichting http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/internationaal/uitkering_pensioen_en_lijfrente/pensioen_uit_duitsland/premie_volksverzekeringen_en_bijdrage_zvw_betalen/hoe_wordt_de_premie_awbz_berekend

het klopt dat de site wat rommelig en onoverzichtelijk is geworden,zodra ik weer veel tij heb wil ik hem flink opschonen en logischer te maken,toen ik begon had ik nergens informatie over,in de loop van de jaren is dit steeds aangevuld .

Een vraagje na alles gelezen te hebben , hoe word mijn belastingvrijbedrag over mijn Deutse Rente berekent ? . Ik heb in oktober 2010 mijn eerste rente gekregen € 860 dus over geheel 2010 3 x 860 = € 2580,00

Belastingvrijstelling gaat dan ook over 3 maanden en is dan 3/12 deel van het jaartotaal

Zeer verhelderend allemaal.

Begrijp ik het dan goed dat het belastingvrije deel van Opa Teun hierboven vastgesteld wordt op € 4.128?

Percentage is 40% (ingangsjaar pensioen 2010)

40% over €2580 = €1032 (3 maanden) Herleid ik dit naar 12 maanden vermenigvuldig ik dit bedrag dus met 4.

€1032 * 4 = € 4.128

Mijn man heeft een schrijven van de belastingdienst ontvangen met de mededeling dat er wordt afgeweken van de aangifte ink.bel.2012. Hij had in de aangifte € 16902,00 aan Duitse Rente opgegeven.

In dat jaar heeft hij nabetalingen ontvangen van terug te ontvangen Premie AWBZ. en bijdrage ZVW. Dit waren bedragen van de jaren 2008 t/m 2011. Deze zijn door de Knappschaft in een totaal bedrag van € 5800,00 terugbetaald. ( Dit kwam doordat de uitwisseling van gegevens tussen Knappschaft en de Nederlandse Belastingdienst niet werkte)

Volgens de Knappschaft mag de Nederlandse Belastingdienst dit niet zien als inkomen (Altersrente) maar als een tegemoetkoming in de ziektekosten.

Toch moet mijn man volgens de belastingdienst de nabetalingen van de Krankenversicherung aangeven.

Dus hij krijgt van Duitsland een gedeelte van de AWBZ en ZVW terug, maar moet deze bedragen het jaar erna weer opgeven als inkomen. Wie heeft hier ook mee te maken en heeft resultaat geboekt met het indienen van een bezwaarschrift?

Hallo Mariet

waarschijnlijk zal dit neerkomen op totaal ca 20 % van dit bedrag dus bijna 1200 euro,ik zit met hetzelfde probleem en ben ook nog aan het uitzoeken of dit wel klopt,en of er mogelijkheden zijn om de pijn te verzachten door het bedrag over drie jaar te splitsen bij de belasting (zgn gem. inkomen) want bedenk van het totaal belastbaar maken meer instantie gebruik,bv huursubsidies,bijdrage zorgverzekering gemeentes,ik zou zeker al even met de belasting overleggen bellen,verder wil ik kijken of mr. Sander G. van der Laken hier op wil reageren,ik hoop verder uit ander hoeken wat respons te krijgen.

Wordt er hier over de Belastingdienst EINDHOVEN gesproken? Betreft Handhaving afwijking aangifte……

Beste mariet, ik heb helaas geen ervaring met die nabetaling van krankenversicherung. Wat mij echter opvalt in fiscale zin is tweeledig.

Als het inkomen is volgens de Nederlandse fiscus en het is volgens de standaard oude regeling aan Duitsland toegewezen ter heffing ( vandaar al die navorderingen over afgelopen perioden immers) dan moet Nederland reduktie verlenen. Dat zou m..i. betekenen dat er nooit veel over verschuldigd kan zijn in de Nederlandse aangifte ( behoudens progressievoorbehoud ? ).

Op de 2e plaats : het kan in principe niet zo zijn dat de Duitse fiscus iets niet als inkomen ziet en de nederlandse wel : daar zijn in bilateraal verband afspraken over en coordinatie tussen de 2 landen is dan min of meer verplicht. Als het een vergoeding van ziektekostenpremie is zit je echter wel met een verschil : in Nederland is dat dan inderdaad een belast deel van je inkomen, Ook in relatie tot bijv. Belgie moet je een dergelijke vergoeding als inkomen zien bij de omrekening van Belgisch inkomen naar NL belastbaar inkomen. Het karakter van de betaling is dus wel heel belangrijk voor de gevolgen.

We kennen helaas geen uitsmeer regeling meer voor nabetaalde inkomsten over meerdere jaren. Wel middeling bij sterk wisselende inkomens, maar die werken alleen bij flinke verschillen en daar lijken mij de bedragen niet groot genoeg voor ( kun je narekenen op internet bij verschillende aanbieders waaronder fiscalert).

Voor reduktierecht dat evt. niet 100% geeffectueerd kan worden is er ook nog een bijzondere stallingsregeling: je mag dan evt een deel van de reduktie in een later jaar alsnog toepassen.

Ik kan niet geheel overzien of bovenstaande behulpzaam is. Wellicht dat er via Bureau Duitse Zaken nog wat bekend is; of kom je dan weer bij diezelfde inspecteur uit die er anders tegen aan kijkt ?

Sander van der Laken

Ik denk dat Mariet haar man in de jaren 2008 t/m 2011 ieder jaar een (extra) aanslag Inkomensafhankelijke bijdrage Zorgverzekeringswet heeft gekregen over het Duitse inkomen (5%?, 7,5%? etc. over bijdrage inkomen/Buitenlands) en die ook aan de belastingdienst betaald heeft. Zodra deze aanslagen betaald zijn geeft de fiscus dat aan de Rententräger/Knappschaft door. Deze uitwisseling werkt eerst vanaf 2011/12.

( Dit kwam doordat de uitwisseling van gegevens tussen Knappschaft en de Nederlandse Belastingdienst niet werkte)