25-6-2016

Mijn schoonvader ontving in 2011 het bericht dat hij met terugwerkende kracht belasting in duitsland moest betalen over zijn duits pensioen ,ik als schoonzoon had totaal geen ervaring met belastingen in het buitenland ,om voor mezelf bij te houden wat ik gedaan had en als geheugensteun voor de komende jaren ,besloot ik om alles op het internet te bewaren.Jammer genoeg is mijn schoonvader 2-6-2016 gestorven in de leeftijd van 82 jaar Ik wil dan ook nu mijn ervaringen verder delen hoe duitsland nu omgaat met het pensioen voor nabestaande.

In nederland gaat na het overlijden alles een beetje vanzelf.alleen moet men rekening houden dat een auto binnen vijf weken op een andere naam gesteld moet worden,de zorgverzekering stopt en en het eigen risico wordt terugberekend na het aantal geleefde dagen ,de nabestaande moet een nieuwe zorgverzekering afsluiten als ze verzekerd was bij haar man,men kan dan ook alle wijzigingen doorvoeren wat in ons geval gunstig was omdat mijn schoonvader een basis verzekering had die de zorg van niet gecontractureerde zorgaanbiederds maar voor 75% deed vergoeden ,als een dokter zorg inschakelt ga je dit niet allemaal controleren ,hierdoor krijgen we nu nog rekeningen die nu al bijna 1500 euro bedragen .De begrafenisondernemer gaf aan dat we in duitsland dit wel zsm zelf moesten melden.Na een teleffontje na westfalen waar ik vriendelijk te woord werd gestaan werd me verteld de gegevens per mail met overleidensakte te mailen,op mijn vraag hoeveel pensioen nabestaande in duitsland kregen werd me verteld dat dit 55% zou zijn ma dit was gewon een mondelingen mededeling.

Enkele dagen geleden ontvingen we van het svb formulieren om het nabestaande pensioen aan te vragen .het betreft het arbeidsverleden ,tijdvakken arbeidsverleden (hier hebben we niets meer van terug kunnen vinden en na een telefoontje met svb moesten we dit ook maar zo vermelden op formulier.Zahlungserklarung,aanvraag tegenmoetkoming premiekosten die over duits pensioen afgedragen moeten worden,vragenlijst duits overlevingspensioen,terugzendbijlage.

Van de duitse belasting kregen we een vragenlijst om aan te geven wie de erven zijn.

ik zal de formulieren inscannen en toevoegen ,verder zal ik jullie op de hogte houden hoe het verder gaat,

24-6-2015

Ik wil vooraf even een link doorgeven,waar nu een goede toelichting staat,kwam deze toevallig tegen en wil iedereen hier graag naar verwijzen

http://www.go-euregio.eu/nl/wonen/wonen-nederland/belasting-over-duits-pensioen-neubrandenburg

Math Ramakers

Voorwoord

Op deze site wil ik mijn ervaring delen met de naheffing van Duitsland over de rente vanaf 2005.

Op internet blijkt geen goede omschrijving te vinden over hoe het een en ander geregeld is met de Duitse belasting. Hierom heb ik besloten om mijn eigen ervaringen te publiceren via deze site. Ik baseer mij zoveel mogelijk op de officiële documenten, maar een deel blijft toch afhankelijk van eigen interpretatie. Of deze helemaal correct is weet ik niet, maar ik hoop dat andere er toch hun voordeel mee kunnen doen.

Mijn Basisgegevens voor 2005

Ik heb enige tijd in Duitsland gewerkt, waarover ik Duitse rente (pensioen) ontvang. Hiernaast ben ik getrouwd, en zijn zowel mijn echtgenote als ik AOW gerechtigd in Nederland.

| Rente Duitsland | € 7.111,00 |

| AOW Nederland | € 6.154,00 |

| AOW Partner | € 8.198,00 |

| Totaal inkomen | € 21.463,00 |

Aanslag Duitse Belasting

Eind 2011 ontving ik de mededeling dat er met terugwerkende kracht belasting betaald moest worden over de Duitse rente. Er werd verzocht de bijgevoegde formulieren in te vullen en op te sturen, zodat bepaald kon worden hoeveel belasting er nog verschuldigd was. Mijn eerste reactie was om niet te betalen, waarna we wel zien zouden wat er gebeurd.

Enkele weken later, en na goed lezen, heb ik toch maar besloten de formulieren in te vullen. Dit bleek achteraf een slimme zet, aangezien al veel mensen een boete gekregen voor het niet aangeven van de belasting.

En dan valt de aanslag in de bus: te betalen € 644,00.

Dit heb ik met tegenzin betaald, al denkend over de naheffingen tot 2013 die nog gaan komen: 8 x €644,00 ?

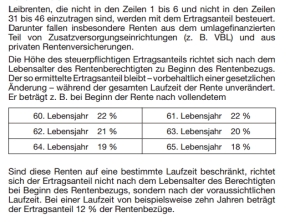

Het bedrag van € 644,00 bleek gebaseerd te zijn op een belastingpercentage van 18%, berekend over 50 % van € 7.111,00 (rente Duitsland).

Het belastingtarief bedraagt voor mij 18% omdat ik vanaf mijn 65e pensioen heb ontvangen. Had ik dit pensioen op een jongere leeftijd ontvangen, dan zou dit tarief hoger zijn, zoals blijkt uit onderstaande tekst uit het aangifteformulier (laatste pagina).

Onbeperkte belastingplicht Duitsland (unbescrankt steuerpfichtig)

Het is ondertussen alweer bijna 1 jaar verder, en ik kan nog nergens goede informatie vinden op internet. Wel ben ik vaker de term “onbeperkte belastingplichtige” tegengekomen.

Als onbeperkte belastingplichtige heb je dezelfde rechten als een inwoner van Duitsland. Het voordeel hiervan is dat je gebruik kunt maken van verschillende aftrekposten en vrijstellingen, welke anders niet zouden gelden voor Nederlanders.

De Nederlandse belastingdienst heeft een toelichting gegeven op deze aanvraag, waarvan hieronder de belangrijkste punten zijn opgesomd:

Deze voorwaarden vertalen zich als volgt naar mijn situatie (getrouwd):

– Het wereldinkomen van u en uw echtgenoot samen is voor minstens 90% in Duitsland belastbaar

Dit is niet het geval. Mijn wereldinkomen is als volgt opgebouwd:

| Rente Duitsland | € 7.111,00 |

| AOW Nederland | € 6.154,00 |

| AOW Partner | € 8.198,00 |

| Totaal inkomen | € 21.463,00 |

Hieruit blijkt dat slechts € 7.111,00 van mijn wereldinkomen in Duitsland belastbaar is (33%)

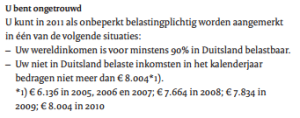

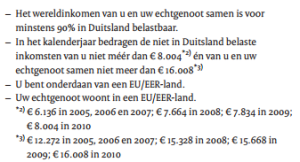

– In het kalenderjaar bedragen de niet in Duitsland belaste inkomsten van u niet méér dan € 6.136 (bedrag 2005) én van u en uw echtgenoot samen niet meer dan € 12.272 (bedrag 2005)

Mijn AOW inkomen over 2005 bedraagt € 6.154,00, en het AOW inkomen van mijn partner is € 8.198,00. Ons totale niet in Duitsland belastbare inkomen bedraagt dus € 14.352,00.

Aan deze voorwaarde wordt dus ook niet voldaan

– U bent onderdaan van een EU/EER-land.

Ja

– Uw echtgenoot woont in een EU/EER-land.

Ja

Wat deed ik fout?

Op basis van bovenstaande gegevens verwachtte ik niet te voldoen aan de voorwaarden. Hier maakte ik echter een fout, en wel bij het 2e punt:

– In het kalenderjaar bedragen de niet in Duitsland belaste inkomsten van u niet méér dan € 6.136 (bedrag 2005) én van u en uw echtgenoot samen niet meer dan € 12.272 (bedrag 2005)

Ik ging er van uit dat hier het volledige AOW bedrag bedoeld werd. Aangezien mijn AOW inkomen over 2005 € 6.154,00 bedraagt, en ons gezamenlijke AOW inkomen € 14.352,00, dacht ik hier niet aan te voldoen.

Ik blijk echter wel te voldoen aan deze voorwaarde. Voor de bepaling van dit bedrag gaat de Duitse belasting niet uit van het volledige AOW bedrag, maar slechts van 50% hiervan, wat blijkt uit onderstaande tekst van de Nederlandse belastingdienst (pagina 4):

De niet in Duitsland belaste inkomsten worden vastgesteld volgens Duits belastingrecht. Er wordt bijvoorbeeld geen rekening gehouden met inkomsten uit de eigen woning. Ontvangt u een wettelijk pensioen, zoals AOW of Anw? Dan wordt bij de beoordeling van de onbeperkte belastingplicht alleen rekening gehouden met het belastbare deel. Dat belastbare deel wordt berekend volgens de Duitse regels. Is uw AOW bijvoorbeeld op 1 januari 2005 ingegaan? Dan wordt 50% van het AOW-bedrag dat u in 2005 ontving, aangemerkt als niet in Duitsland belaste inkomsten.

Wanneer ik uit ga van 50% bedraagt mijn belastbare inkomen slechts € 3.077,00 en ons gezamelijke inkomen € 7.236,00. Er wordt dus wel voldaan aan deze voorwaarde.

Wat deed de Nederlandse belastingdienst fout?

Op basis van het nieuwe belastbare inkomen voldoe ik nu aan alle voorwaarden, behalve de eerste:

– Het wereldinkomen van u en uw echtgenoot samen is voor minstens 90% in Duitsland belastbaar

Ik ging er vanuit dat aan alle voorwaarde voldaan moest worden. Echter blijkt bij het nalezen van de Duitse correspondentie dat deze voorwaarde niet zo is opgesteld. Hierin is het volgende te lezen:

Die Voraussetzungen hierzu sind erfüllt, wenn Ihre Welteinkünfte im Jahr minestens zu 90 Prozent der deutschen Einkommensteuer unterliegen. Sie können den Antrag auch stellen, wenn Ihre in Deutschland nicht zu versteuernden Einküfte einen bestimmten Betrag nicht überschreiten. Dieser Betrag ist abhängig vom betreffenden Jahr und betrug bis einschliesslich 2007 6.136 Euro und ist im Jahr 2008 auf 7.664 Euro, in 2009 auf 7.834 Euro und ab 2010 auf 8.004 Euro erhöht worden.

Vrij vertaald staat hier het volgende:

Aan deze voorwaarden is voldaan wanneer uw wereldinkomen in het betreffende jaar voor minstens 90% in Duitsland belastbaar is. U kunt de aanvraag ook indienen wanneer het niet in Duitsland belaste inkomen lager is dan een bepaald bedrag. Dit bedrag is vastgesteld op € 6.136 tot en met 2007, € 7.664 voor 2008, € 7.834 voor 2009 en € 8.004 voor 2010.

Hier heeft de Nederlandse belastingdienst dus wat slordig vertaald. Het blijkt dat je toch nog in aanmerking kunt komen voor deze regeling, ook al is minder dan 90% van je inkomen afkomstig uit Duitsland.

De voorwaarden

Ga ik opnieuw de verschillende voorwaarden af, dan kan ik deze als volgt invullen:

– Het wereldinkomen van u en uw echtgenoot samen is voor minstens 90% in Duitsland belastbaar

Mijn wereldinkomen is als volgt opgebouwd:

| Rente Duitsland | € 7.111,00 |

| AOW Nederland | € 6.154,00 |

| AOW Partner | € 8.198,00 |

| Totaal inkomen | € 21.463,00 |

In eerste instantie ging ik er van uit dat slechts € 7.111,00 van mijn wereldinkomen in Duitsland belastbaar is (33%). Dit is minder dan 90%, dus werd er niet voldaan aan deze voorwaarde. Echter bleek de Nederlandse belastingdienst hier een vertaalfout te hebben gemaakt. Wanneer niet aan het criterium van 90% wordt voldaan, is er namelijk een alternatieve voorwaarde. Hierin staat dat de aanvraag ook ingediend mag worden wanneer het niet in Duitsland belaste inkomen onder een bepaald bedrag valt, wat vastgesteld is op € 6.136 voor 2005.

Mijn niet in Duitsland belaste inkomen bedraagt € 6.154, wat hoger is dan het gestelde minimum. Echter wordt voor de bepaling van het in in Duitsland belaste deel uitgegaan van het Duitse belastingstelsel. Ik moet dus niet rekenen met € 6.154,00, maar slechts met 50% hiervan (€ 3.077,00). Hiermee wordt dan ook ruim voldaan aan deze voorwaarde.

– In het kalenderjaar bedragen de niet in Duitsland belaste inkomsten van u niet méér dan € 6.136 (bedrag 2005) én van u en uw echtgenoot samen niet meer dan € 12.272 (bedrag 2005)

Mijn AOW inkomen over 2005 bedraagt € 6.154,00, en het AOW inkomen van mijn partner is € 8.198,00. Ons totale niet in Duitsland belastbare inkomen bedraagt dus € 14.352,00.

Op basis hiervan verwachte ik niet te voldoen aan deze voorwaarde. Echter wordt hier ook weer uitgegaan van het Duitse belastingstelsel. 50% van mijn AOW inkomen over 2005 (€ 8.198,00) is € 3.077,00, en 50% van ons gezamenlijke AOW inkomen (€ 14.352,00) is € 7.236,00. Er wordt dus wel voldaan aan deze voorwaarde

– U bent onderdaan van een EU/EER-land.

Ja

– Uw echtgenoot woont in een EU/EER-land.

Ja

De afrekening

Op basis van bovenstaande heb ik mijn aanvraag ingediend om in aanmerking te komen als onbeperkt belastingplichtige. Aangezien aan alle voorwaarden werd voldaan is deze aanvraag goedgekeurd, en ben ik vanaf nu dus onbeperkt belastingplichtig.

In mijn eerdere aanslag ging de Duitse belasting uit van 18% over 50% van de Duitse rente. Omdat ik nu ben aangemerkt als onbeperkte belastingplichtige, heb ik nu echter dezelfde rechten als een Duitse inwoner. Hier staat tegenover dat ik ook dezelfde plichten heb, en mijn Nederlandse AOW dus wordt meegerekend .

| Omschrijving | Onbeperkt belastingplichtige + | Oude situatie (niet onbeperkt belastingplichtig) |

| Rente Duitsland | € 7.111,00 | € 7.111,00 |

| Inkomsten Nederland AOW | € 6.154,00 | € 0 |

| Belastingvrije gedeelte (50%)Rente AOW 50% deze telt voor het bepalen of men onder de €6.136 blijft | -€ 3.556 afgerond-€ 3.077 | € 3.556,00 – |

| Belastbaar bedrag | € 6.632 | € 3.555 |

Doordat ik nu onbeperkt belastingplichtige ben is mag ik nu ook gebruik maken van de Duitse aftrekposten. Deze worden automatisch toegekend, en zijn als volgt samengesteld:

| Werbungskosten Pauschbetrag (algemene aftrekpost) | € 102,00 + |

| Sonderausgaben Pauschbetrag (algemene aftrekpost) | € 36,00 + |

| Totale aftrekposten | € 138,00 |

Hierdoor wordt mijn belastbaar bedrag € 6.632 – € 138 = € 6.494,00

Het belastingvrije bedrag voor 2005 bedraagt € 7.664,00, waardoor ik uiteindelijk dus geen belasting hoef te betalen.

Aanvulling door Ralf Ommerborn

Als aftrekposten gelden ook alle kosten gemaakt voor ziekte,denk hieraan de kosten voor de basisverzekering,meestal al €1200,00,de kosten uit de eigen bijdrage en medicijnen die niet vergoed werden,de premie AWBZ,Geef deze bedragen via een los blaadje mee en vermeld erbij Sonderausgaben Kranken und Pflegeversicherung.

Ik heb dit geprobeerd,maar er is totaal geen rekening meegehouden,omdat ik maar €9,00 euro moest betalen wordt me dit te duur aan postzegels als ik dit wil uitzoeken,als ik weer over de grens ga zal ik het officiële formulier hiervoor invullen en dan eens afwachten.

De aanvraagformulieren

Om aangemerkt te worden als onbeperkt belastingplichtige moet dit formulier worden ingevuld en opgestuurd (Formular für den Verzicht zur Abgabe einer Steuererklärung). Hierop moet het vakje voor Die Besteuerung meiner Rente/n soll als unbeschränkt Steuerpflichtiger worden aangevinkt, waarna de Duitse belastingdienst uit zal gaan van de bij haar bekende gegevens (in dit geval de ontvangen rente/pensioen).

Hiernaast moet nog een formulier worden ingevuld voor de niet in Duitsland belaste uitkeringen (Nederlandse AOW), zodat de Duitse belastingdienst het verzamelinkomen kan berekenen. Dit formulier is hier te downloaden, en moet eerst naar de Nederlandse belastingdienst worden gestuurd ter controle. Hierna stuurt de Nederlandse belastingdienst deze terug en kun je deze doorsturen naar de Duitse belastingdienst.

Zijn beide formulieren ingevuld en opgestuurd naar Duitsland, dan zal er snel een bevestiging volgen waarin staat dat je bent aangemerkt als onbeperkt belastingplichtige.

De belangrijkste documenten

- Informatie van de Nederlandse belastingdienst over de belasting over het Duitste pensioen

- Verklaring belastingaangifte Duits pensioen door Nederlandse belastingdienst

- Verklaring belastingaangifte Duits pensioen door Duitse belastingdienst

- Brief van Duitse belasting voor het invullen van een aanvraag als unbeschrankt Steuerpfichtiger

- Inkomensverklaring. Dit formulier is voor 1 jaar, dus ieder jaar de vier pagina’s invullen

- Belastingtips voor senioren

Meer aftrekposten

Doordat ik relatief weinig Duitse inkomsten heb, zorgt bovenstaande methode er al voor dat ik geen belasting hoef te betalen na aftrek van de 2 algemene aftrekposten. Het is echter ook mogelijk dat het belastbaar bedrag hierna nog te hoog is. In dit geval zou dit verder verlaagd kunnen worden wanneer je recht hebt op andere aftrekposten. Hiervoor moet een heel belastingformulier worden ingevuld, wat volgens de Nederlandse belastingdienst als volgt in zijn werk gaat:

- Formulier ‘ESt 1 A’ (Inkomstenbelastingverklaring). Dit formulier is ook een verzoek tot behandeling als onbeperkt belastingplichtige

- formulier ‘Anlage R’ (Pensioeninkomsten) en eventuele andere toegevoegde formulieren

- Bescheinigung EU/EWR voor staatsburgers van de EU/EER.

De Bescheinigung EU/EWR is een formulier waarmee u het Finanzamt verzoekt om bij de heffing van Duitse inkomstenbelasting te worden aangemerkt als onbeperkt belastingplichtige. Het formulier is ook verkrijgbaar in de Nederlandse taal (Verklaring EU/EER)Voordat u het formulier inlevert bij het Finanzamt, moet u het laten controleren door de Nederlandse Belastingdienst. Vul het formulier in drievoud in en stuur de 3 exemplaren naar uw belastingkantoor in Nederland. Als de gegevens overeenkomen met uw Nederlandse aangifte, krijgt u 2 exemplaren terug. Het exemplaar dat bestemd is voor het Duitse Finanzamt stuurt u samen met de Duitsebelastingaangifte naar het Finanzamt. Op het formulier vult u de niet in Duitsland belaste inkomsten in, zoals uw AOW of Anw. Geef daarbij duidelijk aan hoe u het bedrag hebt berekend. - Jaaropgave van uw pensioen u hoeft alleen mee te sturen in het jaar van toekenning van het pensioen of in het 1e jaar dat u belastingaangifte doet in Duitsland

Mijn toekomstige belasting

Omdat ik al in 2005 pensioen ontvang, blijven de gegevens van toepassing. Het belastingvrije deel van mijn pensioen is vastgesteld op € 3.556,00 dit bedrag wijzigt niet meer, ook al zou mijn pensioen hoger worden.

Voor het bepalen van mij Nederlands gedeelte is mijn bedrag voor vrijstelling vastgesteld op € 3.077

Mijn belastingtarief van 18% wijzigt ook niet meer, aangezien ik op mijn 65e met pensioen ben gegaan.

Het bedrag waarover ik geen belasting hoef te betalen blijft t/m 2008 € 7.664,00. Voor 2009 wordt dit € 7.834,00, en vanaf 2010 € 8.004,00.

Zolang mijn AOW niet boven de € 12.272,00 komt, en onze gezamenlijke AOW niet boven de € 24.554,00, kom ik in aanmerking voor onbeperkt belastingplichtige.

Voor de komende jaren ziet mijn belasting er dus als volgt uit:

| Jaar | Belastbaar bedrag 50% x (rente + AOW) – aftrekposten | Belastingvrij bedrag | Te betalen belasting |

| 2005 | 50% x (€ 6.154 + € 7.111) – € 138 = € 6.494 | € 7.664,00 | € 0,00 |

| 2006 | €6.364-€3077+€ 7.111-€3.556 – € 138 = € 6.704 | € 7.664,00 | € 0,00 |

| 2007 | € 6.856-€3077 + € 7.130-€3.556 – € 138 = € 7.196 | € 7.664,00 | € 0,00 |

| 2008 | € 7.256-€3077 + € 7.189-€3.556 – € 138 = € 7.674 | € 7.664,00 | hier zou ik 18% van €10,00 moeten betalen,du €1,80 dit is me waarschijnlijk vrijgeschonken€ 0,00 |

Overzicht voor de jaren 2009 t/m 2012

Mijn Nederlandse inkomsten.

AOW

2009 € 7089-€ 3077=€ 4.012

2010 € 7.165-€ 3077=€ 4.088

2011 € 7274-€ 3077=€ 4.197

2012 € 7357-€ 3077=€ 4.280

2013 € 7331- €3077=€4.254

2014 €7469-€3077=€4.392

2015 €7449-€3077=€4.372

Deze bedragen liggen ver onder de eisen ,dus kom ik weer in aanmerking voor onbeperkt belastingplichtige.

Mijn Duitse Rente voor deze jaren was

2009 € 7315-€ 3556= € 3759-102-36 = € 3621 belastbaar

2010 € 7402-€ 3556= € 3846-102-36 = €3708 belastbaar

2011 € 7439-€ 3556= € 3883-102-36 = € 3741 belastbaar

2012 € 7557-€ 3556= € 4001-102-36 = € 3863 belastbaar

2013 €7648-€3556=€4092-102-72=€ 3918 belastbaar dit jaar een aanpassing van sonderausgabe Pauschbetrag van 36 naar €72

2014 €7722-€3556=€4166-102-72=€3992 belastbaar

2015 €7868-€3556=€4312-102-72=€4138 belastbaar

Mijn totaalinkomsten en vrijstellingen

Jaar AOW Rente Totaal Vrijstelling Te betalen

2009 4012 3621 7633 7834 0

2010 4088 3708 7796 8004 0

2011 4197 3741 7938 8004 0

2012 4280 3863 8143 8004 9

Omdat ik in 2012 boven de vrijstelling uitkom,moet ik hierover belasting betalen,ga hiervoor naar onderstaande link vul jaar in en totaal belastbaar inkomen,in mijn geval 8143 euro het programma berekent nu het belastingpercentage in mijn geval 0.2333%

ik moet nu alleen van het duitse deel belasting betalen dus 0.2333% van 3863=9,01 euro, het % en bedrag klopt ook met de gegevens op de aanslag

2013 4254 3918 8172 8130 0

alhoewel ik in 2013 boven de vrijstelling uitkom en ik eigenlijk vlgs onderstaande link 0.0611% belasting moest betalen over €3918 dus €2,39 maakt de duitse belasting gebruik van het feit dat ik heb aangevinkt dat ik unbeschrankt steuerplicht ben maar ook aangevinkt zusammenveranlagung zodat de inkomsten van mijn echtgenoot worden meegenomen,mijn echtgenoot had een aow van €9766 waarvan ze €4033 vrijstellng krijgt ons totaalinkomen komt dan uit op €8172+€5512=€13584 vul ik dit in in onderstaande link en geef splittingtarif in dan kom ik op geen belasting uit.dit klopt ook omdat voor getrouwde de vrijstelling €16260 is

2014 4392 3992 8384 8354 0

hiervoor geldt het zelfde als in 2013 ons totaal inkomen was €14083 dus geen belastng

2015 4372 4138 8510 8354

hier komt ons totaal inkomen uit op €14278 dus onder de vrijstelling

klik op onderstaande link voor doorverwijzing naar rekenprogramma

Hoogte belastingpercentage bepalen

voorbeeld invulscherm

Mijn aangifte van 2012 kijk hier ook voor het invullen van de gegevens.

Laatse gegevens over hoogte vrijstelling voor komende jaren

De Nederlandse belasting

Het is weer zover dat we nu ook het Nederlandse belastingformulier moeten gaan invullen,omdat we al een voor ingevuld formulier kunnen downloaden hoeven we alleen maar de gegevens te controlren.Maar wat zien we het bedrag van de Duitse rente is niet ingevuld,dus ook nog niet bekent bij de Nederlandse belastingdienst,omdat ik ook dit bedrag niet weet ,vraag ik het even op via: Jaaropgave Duitse Rente Een jaaropgave heet dan: Rentenbezugsmitteilung zur Vorlage beim Finanzamt (Versichertenrente).Let op bij het invullen van uw versicherungsnummer alles aan elkaar vast,bij mij werd ook ook geen hoofdletter geaccepteerd.

Wat moet ik in Nederland betalen.

Ik zal mijn situatie toelichten voor 2013

AOW € 7331,00 Duitse Rente € 8923,00 Totaal inkomen € 16254,00

In Nederland moet ik nog over de Duitse Rente mijn inkomste afhankelijke bijdrage zorgverzekeringswet betalen,dit is 5,65 % van €8923,00=€ 504,00

Belasting betaal ik alleen maar over mij Nederlands inkomen,(omdat ik aangegeven heb dat ik aftrek wil om dubbele belasting te voorkomen),en bedraagt 5,85% van € 7331,00= € 428,00

Premie volksverzekeringen moet ik betalen over mijn totaal inkomen,en bestaat uit 0,6% ANW en 12,65% AWBZ dus totaal 13,25 % van €16254,00=€ 2153,00

Totaal moet ik dus betalen € 504+€ 428 +€ 2153=€ 3085,00

In Nederland heb ik recht op algemenen heffingskorting € 1034,00 en oudere korting 1032,00

Ik kan dus een aanslag verwachten van € 3085- €1034-€1032= € 1019,00

Update 17-2-2017

Belastinggegevens van 2009 t/m 2012 verwerkt,belastbaar gedeelte wat meetelt uit Nederland aangepast,vrijstelling blijft niet 50% maar de vrijstelling blijft gelijk aan het bedrag van het eerste jaar pensioen of belastingaangifte(2005)

Update 30-11-2013

29-10-2013 een bericht ontvangen van de Duitse Rente versicherung,over een teruggave van de toeslag AWBZ/Zvw van 1-1-2010 tot 31-12-2011 dit is voor mij een extra teruggave van 636 euro ,ik heb hiervoor alleen het formulier moeten opsturen wat ik van de Nederlandse belasting toegestuurd had gekregen en dit naar duitsland opgestuurd. https://www.pleio.nl/file/download/19513892 en deze toelichtinghttp://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/prive/internationaal/uitkering_pensioen_en_lijfrente/pensioen_uit_duitsland/premie_volksverzekeringen_en_bijdrage_zvw_betalen/hoe_wordt_de_premie_awbz_berekend

waarom er voor 2012 en verder geen terugbetaling geldt moet ik nog uitzoeken,maar zal dit zsm aangeven hier.het vreemde is dat ik van deze jaren nog geen aanslag uit duitsland heb ontvangen

Nu we de regels uit Duitsland eindelijk een beetje begrijpen gaan we waarschijnlijk vanaf 2016 in Nederland belasting betalen zie onderstaande artikelen met dank aan Gerda om me hierop te attenderen

Update 6-3-2016

leuk dat teugkrijgen van een gedeelte van awbz/zvw maar ik kreeg dus ook een naheffing van de nederlandse belastingdienst omdat ik dit niet als inkomsten had opgegeven ik had over drie jaar terugontvangen 2009 t/m 2012 een bedrag van 955 euro ik moet hier extra in nederland voor betalen 135 euro belasting en 57 euro bijdrage zvw ,als het goed is kan kan ik van die 57 euro weer een vergoeding krijgen in duitsland die dan weer in nederland belast wordt

Staatssecretaris Weekers ondertekent belastingverdrag met Duitsland

Op donderdag 12 april heeft staatssecretaris Weekers van Financiën samen met zijn Duitse collega de staatssecretaris van Buitenlandse Zaken Emily Haber in Berlijn het nieuwe belastingverdrag met Duitsland ondertekend. Het verdrag voorkomt de betaling van dubbele belasting voor burgers en bedrijven, regelt een betere positie voor grensarbeiders en voorkomt het ontgaan van belasting.

In het verdrag wordt vorm gegeven aan de nieuwe compensatieregeling voor Nederlandse grensarbeiders die in Duitsland werkzaam zijn. De regeling betekent in de praktijk dat rekening wordt gehouden met Nederlandse fiscale aftrekposten, zodat de Nederlandse grensarbeider die in Duitsland werkt bijvoorbeeld gewoon zijn hypotheekrente kan aftrekken. De grensarbeidersregeling zorgt er daarmee voor dat het voor inwoners van Nederland eenvoudiger en aantrekkelijker kan worden om in Duitsland te gaan werken. De regeling is met name goed nieuws voor de Nederlandse grensregio’s.

Het verdrag biedt ook voordelen voor het bedrijfsleven. Het geeft ondernemers zekerheid over wederzijdse investeringen tussen Nederland en Duitsland en voorkomt de betaling van dubbele belasting.

Staatssecretaris Weekers: “Ik ben zeer verheugd dat we een nieuw verdrag hebben kunnen sluiten. Duitsland is onze belangrijkste handelspartner. Dit moderne verdrag vervangt het huidige verdrag dat uit 1959 stamt en is daarmee het oudste verdrag dat Nederland nu heeft. Het is belangrijk een verdrag te hebben dat aan de eisen van deze tijd voldoet. Het stemt bovendien tot tevredenheid dat een goed werkende regeling voor grensarbeiders is opgenomen.”

Het nieuwe verdrag treedt naar verwachting op 1 januari 2014 in werking.

Overgangsrecht

De afspraken in het nieuwe verdrag tussen Nederland en Duitsland gelden (naar verwachting) vanaf 2016. Deze nieuwe afspraken kunnen voor u leiden tot een financieel nadeel. Is dit bij u het geval? Dan kunt u alleen in 2016 nog kiezen voor toepassing van de afspraken in het oude verdrag. Dit noemen wij het overgangsrecht.

Link naar tekst belastingverdrag met Duitsland

Link naar arbitrageovereenkomst met Duitsland

Een pensioen, lijfrente of socialeverzekeringsuitkering ontvangen uit Duitsland

Uitzonderingen

Op de regel dat u in Nederland belasting betaalt bestaan de volgende uitzonderingen:

- U ontvangt een overheidspensioen

- U ontvangt meer dan € 15.000 uit pensioenen, lijfrenten en uitkeringen uit Duitsland

- U ontvangt een afkoopsom van een pensioen of lijfrente

Overgangsrecht

De afspraken in het nieuwe verdrag wijken af van de afspraken in het oude verdrag die gelden tot en met 2014. Hebt u hierdoor financieel nadeel? Dan kunt u kiezen voor toepassing van het overgangsrecht.

Wat zullen de gevolgen voor mij zijn ?

Als ik nu mijn belastingbetalingen in Nederland zie betaal ik geen belasing over het Duitse inkomen,in Duitsland val ik ook binnen de vrijstelling dus betaal totaal geen belasting hierover

bij de nieuwe wet zou ik in Nederland belasting moeten gaan betalen over het duitse gedeelte,voor 2013 is dit 5,85 % wat voor mij uitkomt op 5,85 % van € 8923 is € 520

er wordt gesproken over een compensatieregeling ,we zullen berichten afwachten,maar voor mij is het duidelijk dat onder de Duitse belasting te blijven voordeliger is .

31-11-2013 Verzoek gekregen om voor de jaren 2009 t/m 2012 de belasting in te vullen .

22-12-2014 Aanpassingen hoe de hoogte van het te betalen bedrag wordt berekend.

1-1-2015 naar aaanleiding van opmerking gerda link naar nieuwe belastingverdrag wat waarschijnlijkvanaf 2016 ingaat

23-6-2015

vandaag ontving ik van Tilly het verzoek om eens naar haar situaties te kijken,

Tilly ontvangt een klein weduwe pensioen als aanvulling op haar nederlands inkomen,zie onderstaande gegevens

Bij deze de gegevens over 2009 t.m. 2015:

Nederland Duitsland

2009 9880 1571

2010 10885 1742

2011 10885 1478

2012 10885 1244

2013 14688 1901

2014 18444 2550

Dat de bedragen Duitse rente van 2009 t.m. 2012 zo verschillend zijn komt omdat ze zich in Duitsland vergist hadden, ik had teveel ontvangen – en dat hoefde ik niet terug te betalen. Begin 2013 werd ik 65 en gaat het bedrag omhoog.

Omdat het hier een weduwe pensioen betreft,weet ik niet zeker of dit hetzelfde is als een gewoon pensioen,graag jullie ondersteuning in deze

Vraag van Tiny

Ik heb de gegevens van de moeder van Tiny even bij elkaar gezocht en een voorzet gedaan graag jullie reacties

Omdat er veel ziektekosten in het spel zijn denk ik dat dit nog gunstiger gaat uitpakken

vlgs mij heeft Tiny ook nog recht op teruggaaf van AWBZ en ZW verzekering,ik weet niet van welken jaren we dit terug kunnen krijgen.

Uit de berekeningen blijkt dat er nooit een verzoek voor bijzonder belastingplichtig is ingediend.

Gegevens AOW ned pensioen Duits pensioen

2013 € 10.119 € 18.073 € 5.474

2014 € 11.036 € 18.118 € 5.527

Aanslag Duitsland vrijstelling alg.kosten Aansl.hoogte te betalen

2013 € 5.474 € 2.545 € 102 € 2.827 € 470

2014 € 5.527 € 2.545 € 102 € 2.880 € 484

Belasting berekenen

Toelichting duitse aanslag

Aansl.hoogte bel .vrij bedrag grondbedrag

belasting

2013 € 2.827 € 8.130 € 10.957

2014 € 2.880 € 8.354 € 11.234

Wanneer we een aanvraag voor buitengewoon belastingplichtig zouden invullen

voor de vrijstelling maak ik een aanname van de inkomsten 2010 en neem hier 50 % van ned.inkomen vrijstelling duits ink bel bedrag

2013 € 28.192 € 13.000 € 2.827 € 18.019

2014 € 29.154 € 13.000 € 2.880 € 19.034

Op onderstaande site vinden we dan het belasting %

Belasting percentage

% aansl hoogte te betalen

2013 11,9397 € 2.827 € 338

2014 12,7035 € 2.880 € 366

Graag jullie reacties van welke stappen Tiny moet ondernemen en voor welke jaren

Goedemiddag, allereerst prettige feestdagen, ik ontving gisteren (leuk, niemand tot het nieuwe jaar te bereiken) de SVB papieren waar ik van alles moest invullen oa arbeidsverleden van mijn overleden Duitse echtgenoot .Ten eerste weet ik dat amper omdat hij al 63 jaar was toen wij trouwden, hij heeft gewoon tot zijn pensioen in Duitsland gewerkt maar bij welke werkgevers??? Dan moest ik zijn diploma’s invullen en waarvoor hij geleerd heeft. Ik raak daarvan in paniek, na ons huwelijk is hij teruggegaan naar Duitsland en leefden wij duurzaam gescheiden, al zijn papieren zijn door zijn dochter die de Vollmacht heeft vernietigd. Dus ook zij weet niets. Dan begrijp ik niet precies het formulier wat je moet invullen over Aanvraag tegemoetkoming in de premiekosten voor de Nederlandse ziektekostenverzekering die over het Duitse pensioen afgedragen moet worden? Help wat is dat? Ik krijg nu gewoon zorgtoeslag van Nederland, ik moet dit alles in m’n uppie oplossen, word er nerveus van. Denk erover het pensioen maar te laten alhoewel het 60% zou zijn ca. 4000 per jaar. In principe zou de DRV toch het arbeidsverleden moeten kennen? Ik weet van niets.

Vriendelijke groet

ik had dezelfde problemen ,en ik heb dit ook gewoon op formulier zo aangegevendat dit mij niet bekend was.

dus alleen invullen wat u weet en bij andere vragen aangeven dat dit nie bij u bekend is,ik heb daarna nooit vragen hierover gekregen en de tegenmoetkoming gewoon gekregen,

als ik me goed herriner moest er toen in nederland 6% zorgtoeslag over het pensioen worden betaald en duitsland deed hiervan weer 3% vergoeden .maar is voor mij alweer heel lang geleden misschien iemand anders nog wat rcente informatie hierover.

in ieder geval opsturen kan alleen maar geld opleveren

Bedankt Math, ik stuur het op en wacht het maar af, fijne feestdagen nog. Groet Franciene